|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Логика и процедуры методики анализа финансовой отчетности фирмы

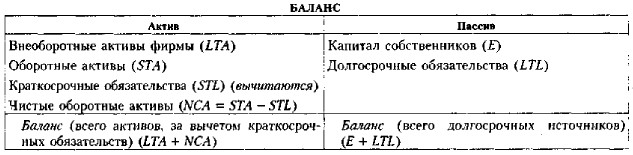

Представления балансаИнвесторы. В эту группу входят лица, обеспечивающие долгосрочное финансирование фирмы, т. е, предоставляющие ей капитал исходя из собственных стратегических и тактических целей. Очевидно, что к инвесторам относятся собственники фирмы, кроме того, лендеры, т. е. лица, предоставляющие фирме капитал на длительное время на условиях платности и возвратности. Принципиальное различие между собственниками и лендерами состоит в том, что фирма обязана рассчитаться с лендерами по своим обязательствам согласно заключенным договорам, тогда как возврат средств собственникам не является обязательством фирмы; собственники могут вернуть (возможно, но не наверняка!) вложенный ими капитал либо в результате продажи своей доли на рынке, либо после ликвидации фирмы. Баланс, построенный исходя из интересов инвесторов, демонстрирует изменение их совокупного капитала, т. е. это состоятельность фирмы в стратегическом аспекте. Имеется в виду следующее обстоятельство: средства инвесторов омертвлены в фирме на длительный период, т. е. в объеме предоставленных ими ресурсов она будет существовать досвольно долго; что касается краткосрочных обязательств, то они носят конъюнктурный характер, а их величина определяется технологическими особенностями производственно-коммерческой деятельности фирмы и политикой ее управленческого персонала в отношении краткосрочных активов и обязательств. В этом случае балансовое уравнение имеет следующий вид: А - STL = Е + LTL.

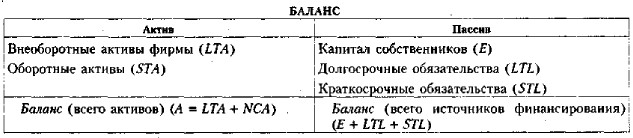

Справедливости ради отметим, что для целей составления отчетности формат, задаваемый балансовым уравнением, не применяется; подобные балансы используются в основном в финансовом анализе. Менеджеры и контрагенты. Наиболее распространенным в международной бухгалтерской практике является баланс, в котором в развернутом виде представлены все активы, капитал и обязательства фирмы. Подобный формат позволяет получить полное представление о генерирующих возможностях фирмы, с одной стороны, и о структуре источников финансирования ее деятельности — с другой. Это демонстрация совокупного объема активов фирмы и капитала (в широком смысле слова), управляемого ее топ-менеджерами. Такой формат нацелен прежде всего на фактических и потенциальных менеджеров и контрагентов фирмы, т. е. тех, от кого зависит устойчивость и рутинность (в хорошем смысле слова) текущей деятельности. Балансовое уравнение имеет следующий вид: А = Е + LTL + STL.

Уместно сделать следующее замечание. Дело в том, что в основе бухгалтерского баланса лежит система счетов, операции на которых отражаются по принципу двойной записи, а логика составления отчетности вообще и баланса, в частности, такова, что допустимы разные варианты группировки и перегруппировки учетных и отчетных данных. А потому, манипулируя составом статей и их включением или невключением в тот или иной раздел баланса, можно получать форматы с разными балансовыми уравнениями. Эти форматы взаимосвязаны через систему счетов и потому отличаются друг от друга лишь разными группировками.

|

|

|