Логика и процедуры методики анализа финансовой отчетности фирмы

Методика чтения и анализа бухгалтерской отчетности

просмотр отчета по формальным признакам включает проверку заполнения отчетных форм, наличия всех очевидно требуемых показателей, соответствия итогов, проверку контрольных соотношений между статьями отчетности:

ознакомление с заключением аудитора; в зависимости от вида аудиторского заключения степень детализации аналитических процедур может существенно варьировать;

ознакомление с учетной политикой предприятия; учетная политика приводится в отдельном разделе годового отчета и содержит весьма важную информацию, как то: порядок амортизации различных видов активов, порядок оценки товаров в предприятиях розничной торговли, порядок расчета фактической себестоимости материальных ресурсов, отпущенных в производство (ЛИФО, ФИФО, средних цен и др.) порядок образования фондов и резервов, метод определения выручки (по отгрузке или по оплате), порядок начисления и выплаты дивидендов, порядок оценки кредитов и займов 1;

выявление «больных» статей в отчетности и их оценка в динамике; к таковым относятся статьи отчетности, характеризующие финансовое положение в неблагоприятном свете, — убытки, просроченная кредиторская и дебиторская задолженности 2;

ознакомление с ключевыми индикаторами, нередко в отчете выделяется специальный раздел, включающий такие показатели, как доход на акцию, рентабельность собственного капитала, рентабельность продаж;

чтение пояснительной записки; пояснительная записка или аналитические разделы отчета содержат комментарии и аналитические расшифровки к основным стаьям отчетности;

общая оценка имущественного и финансового состояния по данным баланса, проводится в дополнение к предыдущим, если анализ, приведенный в пояснительной записке, не устраивает пользователя; в этом случае по данным отчетности рассчитываются дополнительные аналитические коэффициенты;

формулирование выводов по результатам анализа, подводит итог экспресс-анализа с позиции цели, которая была сформулирована перед его проведением.

1 Об учетном политике ем. раз. 15.1.

2 Еще несколько лет назад отечественными бухгалтерскими регулятивами предписывалось отражение просроченной дебиторской н кредиторской задолженности в форме №5 «Приложение к бухгалтерскому балансу». Ныне это оставлено на усмотрение администрации предприятия.

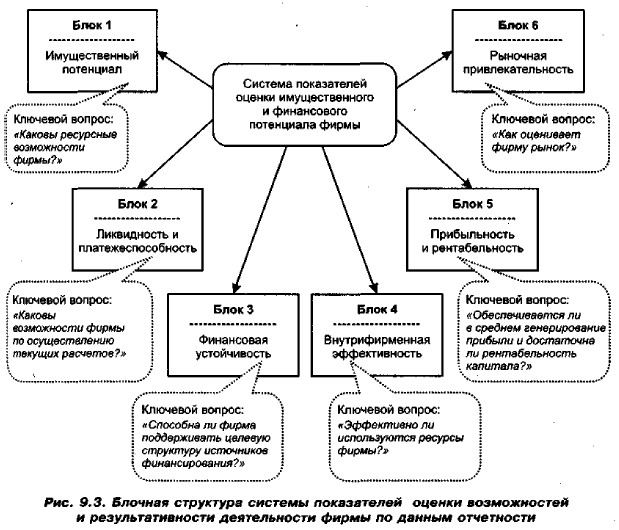

Углубленный анализ. Если экспресс-анализ по сути сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о шести аспектах деятельности предприятия (рис. 9.3). В основе схемы понятие экономического потенциала фирмы как совокупности ее имущественного и финансового потенциалов. Соответственно, под имущественным потенциалом фирмы понимается совокупность ресурсов, находящихся под ее контролем и предназначенных для достижения поставленных перед нею целей, а под финансовым потенциалом — финансовое состояние фирмы и ее финансовые возможности. Представленные на рис. 9.3 блоки показателей описывают потенциальные возможности фирмы и их изменение во времени как результат целенаправленной деятельности.

Углубленный анализ предполагает проведение горизонтального и вертикального анализа отчетных форм. Подробное описание аналитических процедур, включая схему построения аналитического баланса (очистка от ре гулятивое, перекомпоновка статей, уплотнение баланса), можно найти в [Ковалев В., Ковалев Вит., 2005].