|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Система аналитических коэффициентов

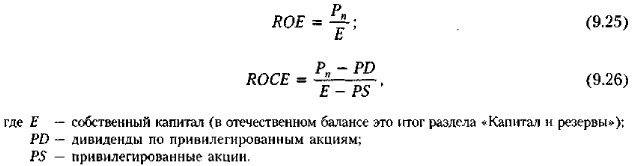

Прибыльность и рентабельностьРентабельность инвестиций с позиции собственников фирмы. Возможны два подхода к исчислению коэффициентов, в зависимости от того, выделяются ли держатели обыкновенных акций из общей совокупности собственников предприятия. Если такого обособления не делается (например, число владельцев привилегированных акций невелико или их вообще нет), то рассчитывается показатель рентабельности (доходности) собственного капитала (ROE); если желательно обособление владельцев обыкновенных акций, то в дополнение к ROE рассчитывается показатель рентабельности (доходности) собственного обыкновенного капитала (ROCE).

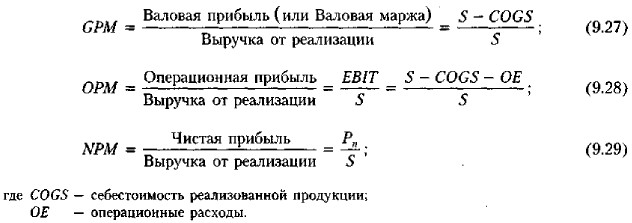

Все рассмотренные показатели в той или иной форме уже получили определенную известность и в нашей стране, однако их расчет связан с некоторыми сложностями. В частности, несмотря на рекомендации ПБУ 4/99 «Бухгалтерская отчетность организации», проценты к уплате в отчетности не всегда обособляются. Однако в рамках внутрифирменного финансового анализа соответствующую информацию несложно найти в системе бухгалтерского учета. Показатели оценки эффективности инвестиций дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления, в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж; норма валовой прибыли, или валовая рентабельность реализованной продукции (GPM); норма операционной прибыли, или операционная рентабельность реализованной продукции (ОРМ); норма чистой прибыли, или чистая рентабельность реализованной продукции (NPM),

Уместно сделать следующее замечание к приведенным формулам. При определении себестоимости (COGS) существенную роль играет учет амортизационных отчислений производственного назначения, при этом возможны два варианта расчета. Согласно первому варианту амортизационные отчисления привязываются к продукции и рассматриваются как элемент себестоимости, а потому в числителе показателя GPM берется значение валовой прибыли. По второму варианту амортизационные отчисления не связываются с продукцией, а трактуются как расходы периода, т. е. они в полном объеме относятся к постоянным операционным расходам (OE) и списываются непосредственно в дебет счета «Прибыли и убытки»; в этом случае расчет валовой рентабельности осуществляется через показатель валовой маржи (EBITDA), Оба варианта применяются в международной практике (см.: [White, Sondhi, Fried, р. 48; Ковалев В., Ковалев Вит., 2005, с. 418-420]). Интерпретация коэффициентов рентабельности продаж очевидна: они показывают, какую часть в каждом рубле выручки от продаж составляет соответственно валовая, операционная или чистая прибыль. Каких-либо нормативов для этих показателей не существует, поэтому их значения сравнивают со среднеотраслевыми, а также оценивают в динамике. Рост рентабельности — положительная тенденция, однако необходимо всегда иметь в виду, за счет чего был достигнут рост, не было ли необоснованного снижения себестоимости продукции и других затрат, что может сказаться на качестве производимой продукции.

|

|

|