|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Планирование в системе управления финансами фирмы

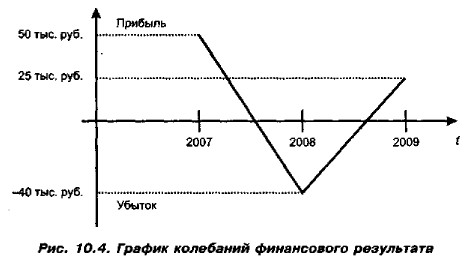

Учет специфики деятельности фирмы при составлении финансового плана (на примере лизинговой компании) (продолжение)Однако даже принимая во внимание указанные обстоятельства (имеется в виду контроль расходов), не всегда можно добиться благоприятного финансового положения компании. Реалии экономической жизни, конечно, вводят определенный фактор риска в планирование лизинговых платежей. На момент начата организации проекта довольно сложно предвидеть все расходы, которые лизингодатель будет нести на протяжении всего срока договора. В связи с этим речь может идти об определении допустимого уровня расходования средств в каждом конкретном периоде, т. е. о формировании бюджета текущих расходов. С формальны^ позиций эта задача не столь трудна: достаточно полностью придерживаться только что сформулированного принципа (текущие невозмещаемые расходы должны быть ограничены величиной комиссионного вознаграждения). Фактор риска, связанный с введением новых налогов или возникновением иных непредвиденных обстоятельств, может рассматриваться как своего рода форс-мажорное событие и какому-либо учету не подлежит. Кроме того, при планировании лизингового проекта серьезное внимание, помимо соблюдения указанных правил, должно уделяться конкретной разбивке лизинговых платежей по периодам. Для того чтобы понять, насколько важен такой анализ и к каким последствиям могут привести компанию колебания финансового результата, смоделируем некоторую ситуацию. Для лизинговой компании при осуществлении серии взаимопе- ресекающихся (во времени) лизинговых проектов часто свойственны как погодо- вые, так и внутригодовые колебания финансового результата, что приводит к излишней уплате налога на прибыль ввиду отсутствия возможности взаимозачета финансовых результатов при расчете налога. Имея в виду данное обстоятельство, предположим, что некая компания в течение 3 лет по совокупности реализуемых ею проектов генерирует следующий финансовый результат: 2007 г, — прибыль в размере 50 тыс. руб.; 2008 г. — убыток в размере 40 тыс. руб.; 2009 г. — прибыль в размере 25 тыс. руб. На рис. 10.4 приведен график колебания финансового результата.

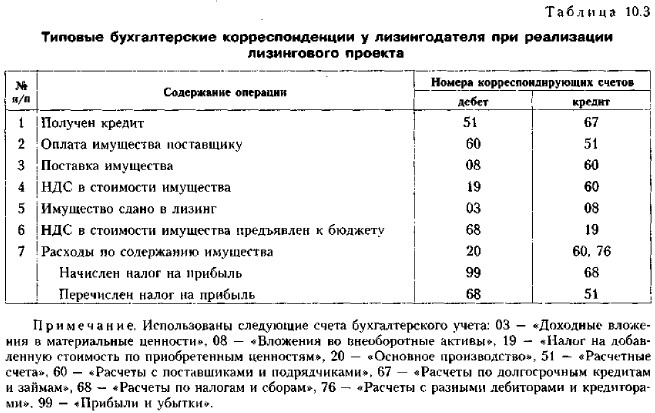

Суммарный финансовый результат представляет собой прибыль в размере 35 тыс. руб. Таким образом, налог на прибыль при ставке 24% должен составлять 8,4 тыс. руб. Если же рассматривать финансовый результат и начисление налога на прибыль конкретно по каждому году, то ситуация складывается совершенно иным образом. В 2007 г. компания генерирует прибыль в размере 50 тыс, руб. и начисляет налог на прибыль, равный 12 тыс. руб. По итогам хозяйственной деятельности в 2008 г. компания получает убыток и налог на прибыль справедливо не признает. Наконец, в 2009 г. финансовый результат опять положителен (25 тыс. руб.), а налог на прибыль составит б ед. В результате всего проекта общая суммарная величина уплаченного налога на прибыль составила 18 тыс. руб., в то время как при бюджетировании потоков денежных средств было выявлено, что общая величина налога на прибыль не должна превысить 8,4 тыс. руб. Таким образом, фактически компания в результате проекта более чем в 2 раза переплатила налог на прибыль. Смоделированная ситуация легко объяснима. Налог на прибыль начисляется и уплачивается в рамках одного периода (года), а не в целом но проекту, поэтому ту экономическую прибыль проекта, которую мы выявили при бюджетировании потока денежных средств, рассматривать как базу для начисления налога на прибыль нельзя даже в первом приближении. Действительно, финансовый результат по итогам проекта будет равен прибыли или убытку, определенному при бюджетировании денежных средств. Однако налогооблагаемая прибыль и реальные оттоки по налогу на прибыль должны определяться в рамках одного года, а не в целом по проекту. Итак, можно сделать следующий очевидный вывод: бюджетирование в лизинговой компании (а его основа — расчет финансовых результатов по итогам отчетных периодов) нельзя примитивизировать. Имеется в виду следующее: можно, с формальных позиций, «правильно» исчислить финансовые результаты в динамике, однако если не принять во внимание взаимовлияние различных аспектов финансовой деятельности (подразумевается влияние особенностей исчисления, уплаты и возмещения налоговых платежей), составленный бюджет будет исключительно формальным, а его целевые ориентиры, т, е. промежуточные и итоговый финансовые результаты, попросту ошибочными. Оказывается, оптимизировать бюджетирование, т. е. сделать реальными формируемые при составлении бюджета целевые финансовые показатели, можно с помощью бухгалтерского приема — двойной записи. Несомненное преимущество при бюджетировании именно лизингового проекта выражается в относительной предсказуемости и ясности денежных потоков на протяжении длительного времени. Совершенно очевидно, что при лизинге всегда присутствует фактор риска в оценке будущих потоков. Это может выражаться в риске введения новых налогов, утраты имущества, банкротства контрагента, иных форс-мажорных обстоятельствах. Однако все-таки лизинговый проект конкретизирован но суммам, срокам платежей, что позволяет фактически на стадии рассмотрения проекта составить ряд отчетных форм (баланс, отчет о прибылях и убытках, отчет о движении денежных средств) для каждого периода. В результате проведенной работы можно с высокой степенью точности спрогнозировать конкретный финансовый результат в каждый период, а соответственно и денежные потоки в рамках взаимоотношения с бюджетом по налогу на прибыль. При организации бюджетирования в начале прогнозного года или на стадии планирования какого-либо проекта нетрудно составить примерные бухгалтерские корреспонденции будущих хозяйственных операций. Это в полной мере относится к любому виду бизнеса, который в той или иной мере характеризуется определенным постоянством в осуществлении своей хозяйственной деятельности. В отношении лизинга ситуация некоторым образом упрощается, поскольку большинство характеристик лизингового проекта (в том числе количественных) известны с самого начала его осуществления (например, из договоров лизинга известна выручка в каждый отчетный период, из кредитных договоров — график платежей по кредитам и проценты). Например, проект по приобретению имущества за счет кредитных средств и последующей сдаче его в лизинг относительно легко может быть описан с помощью журнала хозяйственных операций, вплоть до исчисления финансового результата уже на первоначальной стадии (табл. 10.3).

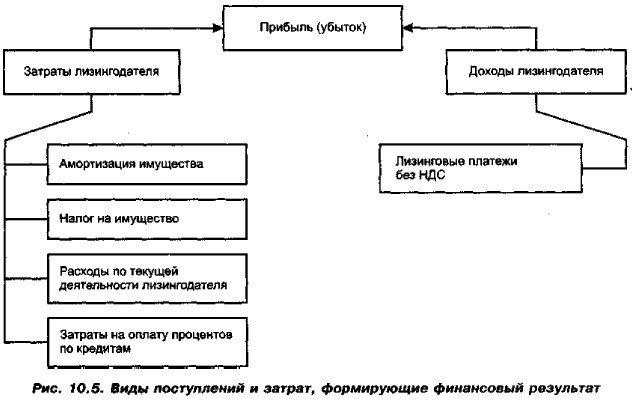

Осуществив указанные бухгалтерские корреспонденции, можно составить три корреспондирующие друг с другом отчетные формы лизингодателя (баланс, отчет о прибылях и убытках и отчет о движении денежных средств). В указанный перечень корреспонденций следует включать все операции, которые поддаются планированию (начисление заработной платы, аренда, хозяйственные расходы и т, д.). Фактически указанная процедура есть не что иное, как составление полноценной бухгалтерской отчетности, но не в конце года, а в начале, т. е. это составление прогнозной отчетности {proforma accounts). Итак, результатом планирования по предложенной методике вновь, как и в предыдущем разделе, стал финансовый бюджет. Не всегда в начале года или проекта можно предусмотреть все возможные хозяйственные операции или определить с точностью до рубля суммы налогов или платежей. По этому поводу следует заметить два аспекта. Во-первых, данная проблема может быть решена путем установления определенных лимитов на расходы. Если мы не можем предугадать величину текущих расходов, то их можно ограничить определенной прогнозной суммой для составления бюджета и в дальнейшем при осуществлении хозяйственной деятельности стараться укладываться в означенные нормативы. Во-вторых, осуществление данной процедуры бюджетирования, строго говоря, приемлемо для такого вида бизнеса, который поддается планированию (например, производственная деятельность). Здесь может быть применим следующий подход. В начале года текущая хозяйственная ситуация экстраполируется на будущий прогнозный период без учета основной деятельности в нем (иначе говоря, что будет с организацией через год, если она прекратит заниматься основной деятельностью, отсутствуют новые продажи или проекты). В дальнейшем с указанным бюджетом можно удобно работать, подставлять в него прогнозные значения объемов реализации, текущих расходов и т. д., добиваясь нужных на конец прогнозного периода значений целевых индикаторов. Информация в полученных прогнозных формах отчетности будет использоваться в дальнейшем для распределения финансового результата таким образом, чтобы колебания его не приводили к ситуации, при которой лизингодатель признавал бы в одном периоде прибыль, а в другом убыток. Совершенно очевидно, что для получения максимального эффекта от лизингового проекта (максимальный остаток денежных средств) необходимо избегать на протяжении всего проекта возникновение убытка в том или ином отчетном периоде. Величина указанного убытка не участвует в дальнейшем при исчислении налога на прибыль, поэтому произведение ставки налогообложения на величину убытка в абсолютном значении будет представлять собой сумму потерь лизингодателя из-за неоптимального финансового планирования. Таким образом, для достижения максимального эффекта лизингодатель должен спланировать денежные потоки по периодам с тем расчетом, чтобы каждый отчетный период был прибыльным с точки зрения бухгалтерского учета. В этой ситуации для лизингодателя благоприятным моментом является генерирование прибыли на протяжении всего проекта. Отсюда можно сделать следующий вывод. Если рассмотреть два альтернативных проекта (АА и ВВ) с одинаковым значением суммарной прибыли до налогообложения, но отличающихся друг от друга распределением этой прибыли по отчетным периодам (например, проект АА в каждом отчетном периоде генерирует прибыль, хотя и небольшую по величине, а в проекте ВВ в отдельные отчетные периоды имеет место прибыль, а в другие — убыток), то суммарно уплаченный налог на прибыль в проекте АА будет с очевидностью меньше по сравнению с проектом ВВ. Иными словами, проект с относительно равномерно распределенной по периодам прибылью, в финансовом смысле, предпочтительнее проекта, финансовый результат которого по периодам подвергается колебаниям от прибыли до убытка. Заметим, что время появления убытка (начало, середина или конец проекта) не играет никакой роли. Рано или поздно величина относительно большой прибыли подвергнется налогообложению, тем самым отток денежных средств по налогу на прибыль возрастет. Для корректировки полученного прогнозного финансового результата можно поступить несколькими способами. Во-первых, лизингодатель может сократить расходы в те периоды, когда у него по бюджету, составленному с помощью бухгалтерской двойной записи, планируется убыток. Альтернативой указанным действиям служит, наоборот, рост доходов в указанные периоды при неизменном уровне расходов. Виды поступлений и затрат лизингодателя, которые оказывают влияние на финансовый результат, приведены на рис. 10.53. 3Речь идет исключительно о списываемых на себестоимость суммах, а не о фактических оттоках денежных средств. Рекомендуем читателю акцентировать свое внимание на одной из ключевых особенностей работы бухгатера — различии между начислением и выплатой. Так, начисленные к выплате проценты влияют на величину прибыли, однако не сказываются на активах фирмы до тех пор пока не будет перечисления начисленной суммы, т. е. реального оттока денежных средств. В бухгалтерском учете эта ситуация описывается с помощью принципа, известного как временная определенность фактов хозяйственной жизни (подробнее см.: [Ковалев, 2004, с. 172—182]).

Рассматривая указанные элементы, можно говорить о том, что лизингодатель не всегда имеет возможность оперативно контролировать и изменять их величину. Рассмотрим основные элементы текущих расходов (затрат) по проекту.

|

|

|