|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Денежный оборот и система расчетов в фирме

Расчеты аккредитивами (окончание)Для получения денежных средств по аккредитиву поставщик предоставляет в исполняющий банк 4 экземпляра реестра счетов установленной формы, а также документы, свидетельствующие о выполнении им условий контракта и предусмотренные условиями аккредитива. В реестре счетов содержится информация о реквизитах аккредитива, сумме платежа, номере счета поставщика, дате отгрузки товара (выполнения работ, оказания услуг), перечне документов в соответствии с условиями аккредитива. Схемы документооборота при использовании покрытого и непокрытого аккредитивов приведены соответственно на рис. 11.3 и 11.4. Несмотря на достоинства аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами), существуют значительные неудобства применения указанной формы на практике. Они носят, в основном, технический характер и вызваны значительным документооборотом между банками и их клиентами. Указанная форма расчета не позволяет в короткие сроки провести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей, имеется весьма существенный недостаток. Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства. Аккредитивная форма расчета является еще и самой дорогостоящей из возможных форм безналичных расчетов, поскольку за контролирование условий контракта банк взимает комиссионное вознаграждение.

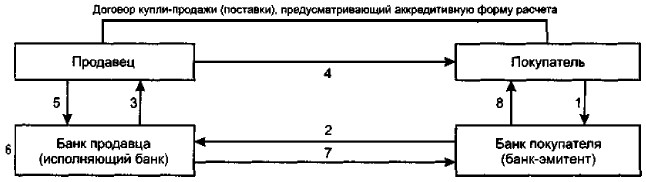

1 - предоставление в банк аккредитива по установленной форме;

Рис. 11.3. Схема расчетов с использованием покрытого аккредитива

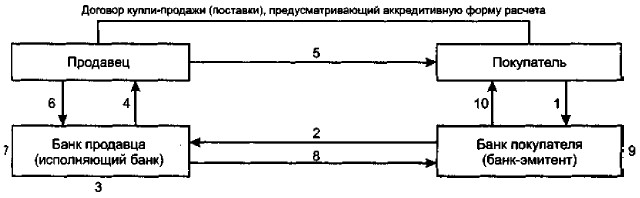

1 - предоставление аккредитива ло установленной форме;

Рис. 11.4. Схема расчетов с использованием гарантированного аккредитива. Указанные обстоятельства объясняют причину того, что аккредитивы применяются, в основном, в международных расчетах или в расчетах по крупным контрактам, связанным с движением значительных сумм, либо с реализацией уникального и дорогостоящего оборудования, когда контрагентам необходимы гарантии исполнения взаимных обязательств.

|

|

|