|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление прибыльностью и рентабельностью

Управление рентабельностью (продолжение)Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существенные для формулирования обоснованных выводов. Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, т. е. снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности. Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: «хорошо кушать или спокойно спать?» Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте — наоборот. Одним из показателей рисковости бизнеса является коэффициент финансовой зависимости; чем выше его значение, тем более рисковой, с позиции акционеров, инвесторов и кредиторов, является коммерческая организация. Пример Сравним деятельность двух компаний на предмет участия в них своим капиталом. Факторные разложения по модели (13.9) для них соответственно имеют вид 26,9% = 5,6% • 1,2 • 4,0;

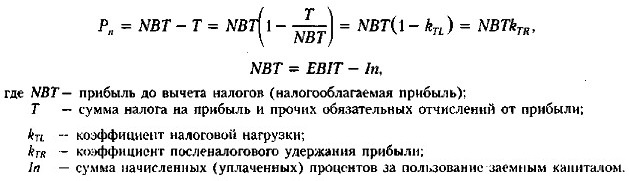

Если ориентироваться только на показатель рентабельности собственного капитала, то инвестирование в первую компанию более предпочтительно. Однако если мы проанализируем факторные разложения, то увидим, что первая компания является рисковой, так как 75% общей суммы средств, авансированных в ее активы, представляют собой привлеченные средства. Поэтому если мы не хотим рисковать своим капиталом, предпочтительнее участие в деятельности второй компании. Третья особенность связана с проблемой оценки. Числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель показателя, т. е. прибыль, динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги за истекший период. Знаменатель показателя, т. е. собственный капитал, складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может весьма существенно отличаться от текущей оценки. Кроме того, книжная оценка собственного капитала не имеет отношения к будущим доходам коммерческой организации. Действительно, далеко не все может быть отражено в балансе. Например, престиж фирмы, торговая марка, суперсовременные технологии, классный управленческий персонал не имеют денежной оценки (речь идет не о продаже фирмы в целом) в отчетности. Поэтому рыночная цена акций может значительно превышать учетную стоимость. Таким образом, высокое значение коэффициента рентабельности собственного капитала не эквивалентно высокой отдаче на инвестируемый в фирму капитал. При выборе решений финансового характера необходимо принимать во внимание рыночную стоимость фирмы. Как упоминалось в гл. 5, жестко детерминированные модели позволяют включать в рассмотрение расширяющийся набор факторов. Один из вариантов расширения возможностей анализа по схеме фирмы «Дюпон» предполагает модификацию базовой модели (13.9) следующим образом (используется упоминавшаяся в гл. 5 техника расширения жестко детерминированной факторной модели). В модели (13.9) число факторов ограничено тремя. Модель поддается расширению; в процесс факторного анализа могут быть введены такие существенные для характеристики деятельности фирмы факторы, как операционная прибыль, проценты, выплачиваемые за пользование заемным капиталом, налоговая нагрузка. Базовая модель благодаря этому приобретет дополнительные аналитические возможности, Прежде чем продемонстрировать технику расширения базовой модели, напомним, что в общем случае чистая прибыль представляет собой разность налогооблагаемой прибыли и величины уплаченного налога на прибыль. В свою очередь налогооблагаемая прибыль может быть представлена как разность операционной прибыли и суммы процентов, начисленных за пользование заемным капиталом.

С учетом сделанных замечаний модель (13.9) может быть преобразована следующим образом:

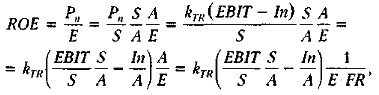

где FR — сумма финансирования (итог по пассиву баланса). Таким образом, имеем следующую модель:

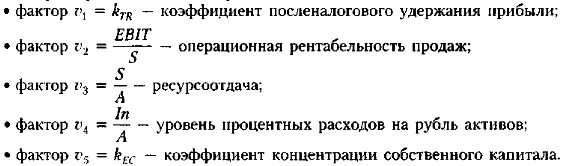

Модель (13.10) представляет собой 5-факторную жестко детерминированную модель ROE = f(υ1, υ2, υ3, υ4, υ5) и позволяет оценивать в динамике влияние следующих факторов на изменение рентабельности собственного капитала:

|

|

|