|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

Метод расчета критического объема продаж (окончание)Показатель Таким образом, критический объем продаж в стоимостном выражении

Сделаем три замечания по поводу формул. Во-первых, легко заметить, что мы до сих пор не уточняли, о какой конечной прибыли идет речь. В зависимости от того, как наполняются расходы, участвующие в расчете, можно вести речь либо о прибыли до вычета процентов и налогов, либо о чистой прибыли1. Более распространен подход, когда анализ строят, основываясь на обособлении прибыли, т, е. до вычета процентов и налогов (см. рис, 13.3). В этом случае в ходе анализа принимаются во внимание не все расходы, точку безубыточности увязывают с прибылью до вычета процентов и налогов и расширяют анализ дополнительными расчетами по распределению этой прибыли в соответствии со схемой, представленной на рис. 13.3. Такой подход логичен, поскольку некоторые виды расходов (в частности, постоянные финансовые расходы и налоги и другие обязательные отчисления) имеют другую связь с основными показателями финансово-хозяйственной деятельности; потому методологически более обоснованно их отделить от прочих расходов, принимаемых во внимание при расчете точки безубыточности. Проблем при этом не возникает, просто еще раз демонстрируется тезис о том, что показателей прибыли много и всегда надо уточнять, о каком из них идет речь в конкретном случае. 1 Следует различать показатели «прибыль до вычета процентов и налогов* и «прибыль до выплаты процентов и налогов». Именно первый показатель является основным в учетно-аналитической практике. Разница между ними определяется тем, что в первом случае выполнен расчет задолженности по платежам и налогам, но сделаны ли собственно платежи — не уточняется; во втором случае имеется в виду, что платежи проведены. Различие между этими показателями предопределяется наличием двух концепций в исчислении конечного финансового результата, известных как метод начисления и кассовый метод. Прибыли была посвящена гл. 13. Во-вторых, понятие постоянных расходов (затрат) вариабельно. Основная проблема заключается в следующем: как трактовать амортизацию основных средств? Если она относится к постоянным расходам, то в расчете участвует показатель валовой маржи (EBITDA); если она относится к переменным накладным расходам, что может быть обусловлено спецификой производства, то в расчете участвует показатель маржинальной прибыли (см. рис. 13.3). Более распространенным является вариант с EBITDA. В-третьих, очевидно, что рассмотренные формулы могут использоваться для расчета объема производства, необходимого для получения заданной суммы прибыли (до вычета процентов ft налогов). В частности, формула (14.3) может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах

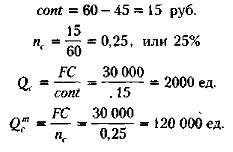

Пример Имеются следующие исходные данные:

Требуется определить критический объем продаж; рассчитать объем продаж, обеспечивающий прибыль до вычета процентов и налогов в размере 15 тыс. руб. Решение

Таким образом, при объеме производства, равном 2000 ед., фирма оправдывает соответствующие расходы, в том числе условно-постоянные, а потому каждая единица продукции, производимая сверх критического объема продаж, позволяет получить операционную прибыль. Несложно сделать расчеты, пользуясь показателями вклада и нормы маржинальной прибыли; в частности, для критического объема продаж получим

|

называется нормой валовой маржи; он характеризует долю удельной валовой маржи в цене единицы продукции; выражается в процен- тах. Коэффициент п( можно рассчитывать и по обобщающим показателям — прибыли EBITDA (или маржинальной прибыли) и объему продаж. Повышение значения нормы приводит к снижению величины критического объема продаж.

называется нормой валовой маржи; он характеризует долю удельной валовой маржи в цене единицы продукции; выражается в процен- тах. Коэффициент п( можно рассчитывать и по обобщающим показателям — прибыли EBITDA (или маржинальной прибыли) и объему продаж. Повышение значения нормы приводит к снижению величины критического объема продаж.

находится по формуле

находится по формуле

, обеспечивающего заданное значение прибыли EBIT.

, обеспечивающего заданное значение прибыли EBIT.

|

|