|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

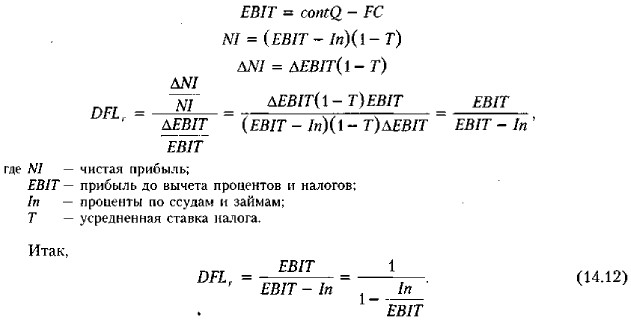

Оценка финансового левериджа (продолжение)Как следует из определения, значение DFLr может быть рассчитано по формуле

Используя приведенные обозначения и схему взаимосвязи доходов и левериджа (рис. 14.2), формулу (14.11) можно преобразовать в более удобный вид (с учетом постоянства величины In).

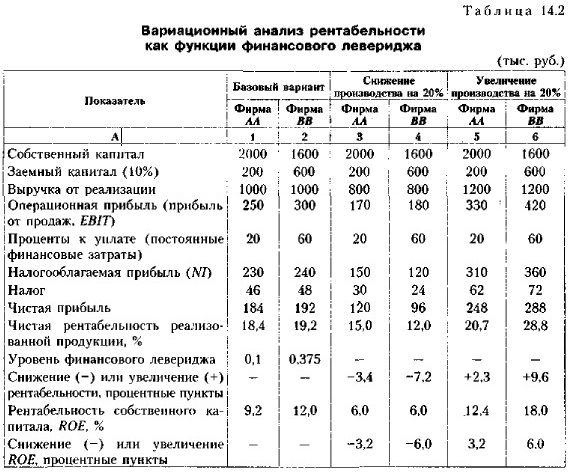

Из приведенной формулы видно, что уровень финансового левериджа действительно характеризует зависимость между операционной прибылью и налогооблагаемой прибылью (при условии, что система налогообложения прибыли не меняется; например, ставка постоянна), это означает зависимость между двумя показателями прибыли — операционной и чистой. Коэффициент DFLr имеет весьма наглядную интерпретацию. Он показывает, во сколько раз прибыль (до вычета процентов и налогов) превосходит налогооблагаемую прибыль. Нижней границей коэффициента является 1, Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в обшей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости ве; личины чистой прибыли. Поскольку выплата процентов (в отличие, например, от выплаты дивидендов) является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение операционной прибыли может иметь весьма неприятные последствия. Как и в случае с затратами производственного характера, взаимосвязь здесь имеет более сложный характер. Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейна связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли. Пространственные сравнения уровней финансового левериджа возможны лишь в том случае, если базовая величина валового дохода сравниваемых коммерческих организаций одинакова. Из приведенных рассуждений понятно, почему понятие финансового риска тесно переплетается с категорией финансового левериджа. Финансовый риск связан с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением рискованности данной коммерческой организации. Это проявляется в том, что для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового левериджа, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова. Она будет больше у коммерческой организации, имеющей более высокое значение финансового левериджа. Рассмотрим несколько примеров. Пример Предположим, что в условиях предыдущего примера компания ВВ в большей степени пользуется заемным капиталом; это означает, что она имеет более высокие постоянные финансовые затраты. Налог на прибыль равен 20%. Требуется проанализировать влияние финансового левериджа на рентабельность продаж и рентабельность собственного капитала. Решение В табл. 14.2 приведены расчеты влияния финансового левериджа на изменение рентабельности фирмы в случае варьирования объемами производства.

Комментарий к таблице Уровень финансового левериджа, рассчитанный как отношение заемного капитала к собственному, в компании В В почти в 4 раза выше чем в компании AA т. е. финансовый риск, ассоциируемый с нею, гораздо выше. Это проявляется в вариации показателей чистой прибыли и чистой рентабельности. Так, при неблагоприятном развитии ситуации, сопровождающемся спадом производства, рентабельность менее рисковой, в финансовом смысле, фирмы AA снизится с 9,2% до 6,0%, тогда как у фирмы В В это снижение будет гораздо более существенным — с 12% до 6%, Еще более показательна динамика чистой рентабельности реализованной продукции; если в базовом варианте фирма ВВ была более рентабельной (19,2% против 18,4%), то в случае спада в продажах уже более рентабельной становится фирма АА. Возможна ситуация, когда запас прочности но отношению к рыночным колебаниям в продажах у фирмы низок; имеется в виду, что прибыль от продаж меньше постоянных финансовых затрат (процентных платежей). Фирма будет вынуждена расплачиваться с дендерами не за счет текущих доходов, а за счет уменьшения собственного капитала.

|

|

|