|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Критерии оценки инвестиционных проектов

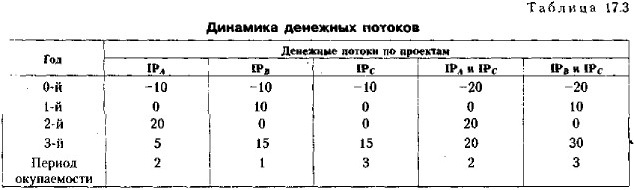

Метод определения срока окупаемости инвестиций (окончание)В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита. (Компания страхуется но временному аспекту: каким бы прибыльным ни был проект в отдаленном будущем, он отвергается, если нет возмещения затрат в оговоренные короткие сроки.) Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияния доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн руб.), но разными прогнозируемыми годовыми доходами; по проекту IРA; 4,2 млн руб. в течение 3 лет; по проекту IРB: 3,8 млн руб. в течение 10 лет. Оба эти проекта в течение первых 3 лет обеспечивают окупаемость капитальных вложений, поэтому, с позиции данного критерия, они равноправны. Однако очевидно, что проект IРB гораздо более выгоден. Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. Так, с позиции этого критерия, проект IРA с годовыми доходами 40, 60, 20 млн руб. и проект IPB с годовыми доходами 20, 40, 60 млн руб. равноправны, хотя очевидно, что первый проект более предпочтителен, поскольку обеспечивает большую сумму доходов в первые 2 года; эти дополнительные средства могут быть пущены в оборот и принести новые доходы. В-третьих, данный метод не обладает свойством аддитивности. Рассмотрим пример (табл. 17.3).

Допустим, что проекты IPA и IPB являются взаимоисключающими, а проект IPC независимым. Это означает, что если у коммерческой организации есть финансовые возможности, то она может выбрать не только какой-то один из представленных проектов, но их комбинацию, т. е. проекты IPA и IРC или проекты IРB и IРС. Если рассматривать проекты по отдельности с применением показателя «срок окупаемости», можно сделать вывод, что предпочтительным является проект IPB. Однако если рассматривать комбинации проектов, то следует предпочесть комбинацию из «худших» проектов IРA и IРC. Существуют ситуации, при которых применение метода, основанного на расчете срока окупаемости затрат, является целесообразным. Например, руководство коммерческой организации в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта; главное, чтобы инвестиции окупились и как можно скорее. Метод хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рисковым является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность быстрых технологических изменений. Таким образом, в отличие от критериев NPV, IRR и PI, критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно означает как можно более быстрое возмещение сделанных капиталовложений. Относительно сравнительной оценки рисковости проектов с помощью критерия РР логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т. е. более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше срок окупаемости.

|

|

|