|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Специальные области применения критериев оценки инвестиционных проектов

Анализ проектов, носящих затратный характер (окончание)

Как и в стандартных ситуациях, при анализе проектов, носящих затратный характер, может возникнуть необходимость учета риска. Техника вычислений здесь не отличается оригинальностью, однако имеет специфику. Основным методом является корректировка ставки дисконтирования, позволяющая учесть риск. Рисковость затратного проекта означает, что затраты по нему могут увеличиться но сравнению с запланированными. Иными словами, учет риска означает повышение суммы приведенных затрат по проекту за счет уменьшения ставки дисконтирования. Для того чтобы понять, почему, в отличие от стандартных ситуаций, значение ставки дисконтирования не повышается, а понижается, рассмотрим приведенный поток затрат. Если С0,С1, ...,Сn — затраты по годам, а r — ставка дисконтирования, то дисконтированная стоимость затрат рассчитывается по формуле

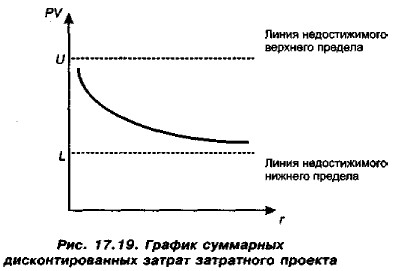

Как отмечалось выше, элементы потока Сk имеют одинаковый знак (для удобства можно считать, что он положительный), поэтому из (17.16) легко найти интервал, в котором меняется значение PV. В данном случае функция PV = f(r) является убывающей (рис. 17.19).

Из формулы (17.16) видно, что

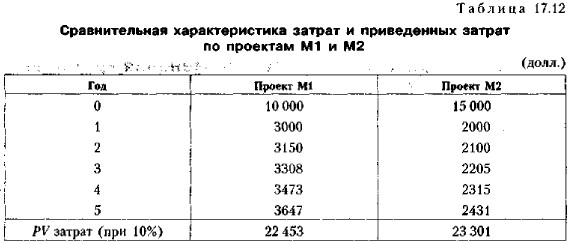

Очевидно, что поскольку ставка дисконтирования не может принимать значения 0 и ∞, пределы U и L не достижимы. Из приведенных рассуждений следует, что для учета рисковости проекта путем завышения приведенной суммы затрат необходимо снижать значение ставки дисконтирования. Как и в рассмотренных ситуациях со стандартными инвестиционными проектами, поправка на риск делается субъективно. Пример Предположим, что в условиях предыдущего примера вариант с покупкой станка M1 более рисков, поскольку практика показывает, что это устаревшая модификация и не исключены сбои в его работе, требующие дополнительных затрат по ремонту. Риск можно учесть, например, введя поправку к ставке дисконтирования в размере 3 проц. пунктов. Если повторить анализ, используя r = 7% для проекта M1 и r = 10%для проекта М2, получим соответственно PVМ1 = 23 505 долл., PVМ2 = 23 301 долл. В этом случае предпочтительным становится уже приобретение станка М2.

|

|

|