|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

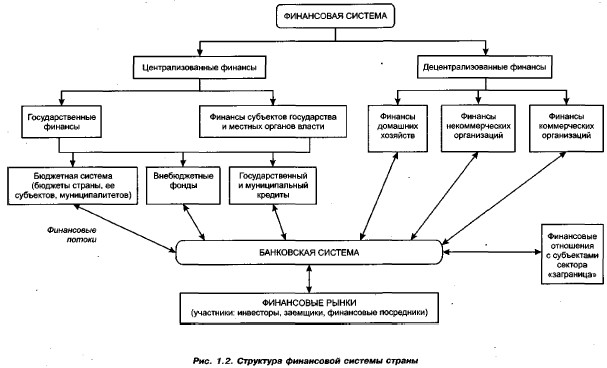

Финансы: определения, сущность, функцииВ словаре Р. Паркера можно найти следующее определение: «Финансы — обобщенный термин, используемый для характеристики монетарных ресурсов и способов их генерирования и использования» [Parker], Нод монетарными ресурсами понимаются активы, имеющие фиксированную денежную ценность, не зависящую от изменения цен и способную меняться лишь в результате индексации. К ним относятся денежные средства (наличные или в кассе, на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Несложно заметить, что в данном случае речь идет: (а) о некоторых объектах учета, приводимых в известной финансовой модели предприятия — бухгалтерском балансе, точнее, в его активе; (б) о некоторых финансовых методах и инструментах, используемых для формирования и распределения монетарных ресурсов. В Словаре современной экономики приводится следующее определение: «Финансы — в узком смысле могут быть интерпретированы как капитал в монетарной форме, т. е. в форме фондов, выданных или полученных, как правило, с долгосрочной целью, с помощью финансового рынка или института. В широком смысле этот термин относится к фондам, полученным из любых источников и используемым для несения любых расходов» [Dictionary ...]. Данное определение корреспондирует с определением Паркера, а его особенности этого определения таковы: (а) речь идет об объектах учета, отражаемых либо в активе баланса (например, кредит полученный), либо в пассиве баланса (например, кредит выданный); (б) используется понятие «капитал», причем подчеркивается долгосрочный целевой характер операции по формированию фондов. В отечественной литературе термином «финансы» традиционно обозначают совокупность экономических отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта (см.: [Финансы, деньги, кредит, с. 29]). Поскольку в качестве субъекта может выступать государственный орган, частное предприятие, некоммерческая организация, домашнее хозяйство, в приведенном определении подразумеваются как централизованные, так и децентрализованные фонды денежных средств. Строго говоря, финансы не могут быть сведены лишь к фондам денежных средств, поскольку не исключены операции финансового характера, осуществляемые без участия денежных средств; в частности, это операция купли-продажи, когда договором не исключается возможность уплаты за товар неденежными активами, выплата дивидендов акциями, вклад в уставный капитал неденежных средств. Используя логику рассуждения представителей англо-американской школы, финансы можно определить как совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Составные элементы приведенного определения будут обсуждаться в разделах книги. Финансы могут быть классифицированы по различным признакам, но наиболее важной классификацией является подразделение на централизованные (публичные) и децентрализованные: первые обслуживают отношения государственных органов и органов местной власти, вторые — сферу частного бизнеса и домашние хозяйства. Для публичных финансов сущностными признаками являются денежный характер сопутствующих экономических отношений, безвозмездность и безвозвратность платежей хозяйствующими субъектами и населением в государственные и муниципальные бюджеты и во внебюджетные фонды, обязательность и принудительность денежных отношений с субъектами и населением. Основными функциями публичных финансов являются обеспечивающая, распределительная, контрольная и регулирующая (подробнее см.; [Финансы / под ред. В, В. Ковалева, с. 8-13]). В децентрализованных финансах наиболее значимую роль играют финансы коммерческих организаций; их сущностная характеристика будет приведена ниже.

|

|

|