|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

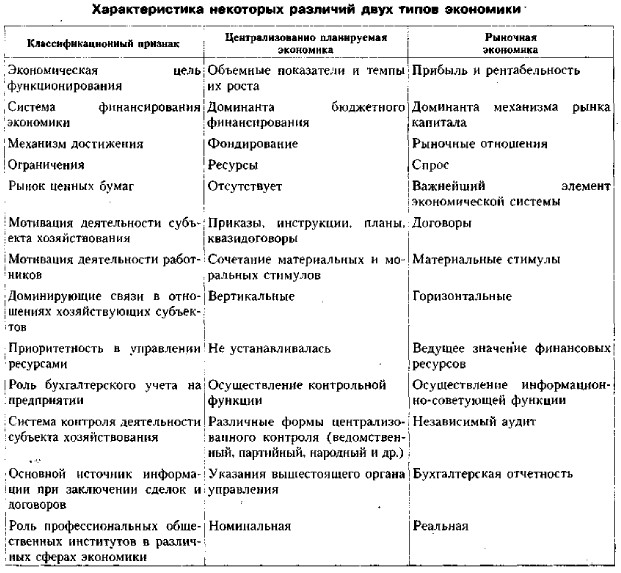

1.3. Финансы фирмы в финансовой системе страны (продолжение)Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и т. п. со своей организационной структурой, функциями, целями и задачами. Суть взаимосвязей между выделенными сферами и звеньями финансовой системы состоит во взаимном финансовом обеспечении их деятельности и выражается в виде налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В основе этих взаимосвязей находятся финансы хозяйствующих субъектов, точнее, финансовое обеспечение воспроизводственных затрат, осуществляемое в трех формах: самофинансирование, кредитование, государственное финансирование. Оптимизация соотношения между перечисленными формами финансового обеспечения осуществляется государством путем финансовой политики. Роль всех обособленных на рис. 1.2 субъектов финансовых отношений не равнозначна: хотя каждый из выделенных блоков играет немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов (точнее, коммерческих организаций) все же имеют вполне очевидную доминанту. В организационном плане базовой ячейкой экономической системы в любой стране является хозяйствующий субъект (юридическое лицо). Уже упоминалось о том, что ГК РФ дается понятие юридического лица, приводятся его типы, классификация, отличительные особенности каждого типа. В зависимости от государственной политики и принципов организации экономики доминирующую роль в ее функционировании и развитии может играть тот или иной тип хозяйствующих субъектов. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют коммерческие организации, т. е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации, образно говоря, создают «пирог», т. е. формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами. Начавшийся в нашей стране в конце 1980-х гг. процесс либерализации централизованно планируемой экономики (в литературе ее называют также директивной, командной, административно-командной) породил немало проблем в отношении управления финансами хозяйствующих субъектов. В принципе, это вполне объяснимо, поскольку между директивной и рыночной экономиками существует немало отчетливо выраженных различий.

Вероятно, одно из самых примечательных различий — кардинальное изменение роли финансовых ресурсов, что в немалой степени предопределяет усиление роли финансового менеджмента. Логика рассуждений здесь очевидна и может быть представлена следующим образом. Функционирование любого предприятия носит циклический характер. В пределах одного цикла осуществляется привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее, финансовые ресурсы), трудовые ресурсы, средства и предметы труда.

|

|

|