|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы прогнозирования основных финансовых показателей

Методы обработки временных, пространственных и пространственно-временных совокупностейВ основу второго метода заложена очевидная предпосылка о том, что экономические процессы имеют определенную специфику. Они отличаются, во-первых, взаимозависимостью и, во-вторых, определенной инерционностью. Последнее означает, что значение практически любого экономического показателя в момент времени ( зависит определенным образом от состояния этого показателя в предыдущих периодах (в данном случае мы абстрагируемся от влияния других факторов), т. е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в наиболее общей форме имеет вид

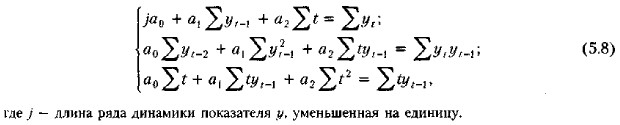

Точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют модификацию приведенного уравнения, вводя в него в качестве фактора период (момент) времени t. В этом случае уравнение регрессии будет иметь вид

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов. Соответствующая система нормальных уравнений будет иметь вид

Для характеристики адекватности уравнения авторегрессионной зависимости можно использовать величину среднего относительного линейного отклонения:

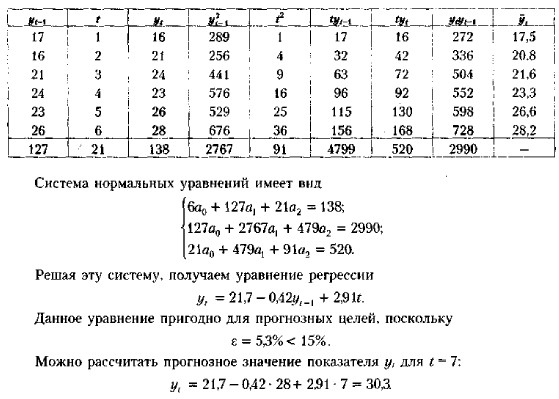

Если Пример

Решение

Наличие пространственной совокупности. Эта ситуация имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. Может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай. В результате качественного анализа выделяется k факторов (x1, x2.... , xk) влияющих, по мнению аналитика, на изменение прогнозируемого показателя (у), и строится чаще всего линейная регрессионная зависимость типа

Наличие пространственно-временной совокупности. Данная ситуация имеет место в том случае, когда: (а) длина ряда динамики недостаточна для построения статистически значимых прогнозов; (б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающихся по экономической природе, и их динамики. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же показателей за разные периоды или на разные последовательные даты. Методы обработки таких совокупностей описаны в отечественной литературе и включают, в частности, осреднение параметров одногодичных уравнений регрессии, метод заводолет, ковариационный анализ и т. д. (см.: [Крастинь]).

|

< 15%, считается, что уравнение авторегрессии может использоваться в прогнозных целях. Отметим, что ввиду простоты расчета критерий

< 15%, считается, что уравнение авторегрессии может использоваться в прогнозных целях. Отметим, что ввиду простоты расчета критерий

|

|