|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оценка аннуитетов

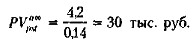

Оценка бессрочного аннуитетаИз таблицы видно, что при продолжительности аннуитета, превышающей 50 базисных периодов (например, лет), коэффициенты дисконтирования аннуитета незначительно отличаются друг от друга. Заметим также, что с ростом процентной ставки г величина срока, начиная с которого коэффициенты FMA(r, n) перестают существенно отличаться друг от друга, уменьшается (например, при r = 15% такой срок равен уже 40 периодам). Таким образом, при больших сроках аннуитета и большом уровне процентной ставки для определения приведенной стоимости срочного аннуитета можно воспользоваться формулой для определения дисконтированной стоимости бессрочного аннуитета. Полученный приблизительный результат будет не слишком отличаться от точного значения. Формула (6.40) используется для оценки целесообразности приобретения бессрочного аннуитета, если известен размер денежного поступления за период. В качестве г обычно принимается гарантированная процентная ставка (например, процент, предлагаемый государственным банком). Пример Определить дисконтированную (текущую, приведенную) стоимость бессрочного аннуитета постнумерандо с ежегодным поступлением 4,2 тыс. руб., если предлагаемый банком процент по срочным вкладам равен 14% годовых. Решение По формуле (6,40)

Следовательно, если аннуитет предлагается по цене, не превышающей 30 тыс руб., он представляет собой выгодную инвестицию. Дисконтированная стоимость бессрочного аннуитета пренумерандо определиется с помощью дисконтированной стоимости бессрочного аннуитета постнумерандо по формуле (6.41)

т. е. мы получили очевидное финансовое утверждение: дисконтированная стоимость бессрочного аннуитета пренумерандо отличается от таковой для аннуитета постнумерандо на величину первого платежа.

|

|

|