|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 8. Учет и финансовый менеджмент: категории, оценки

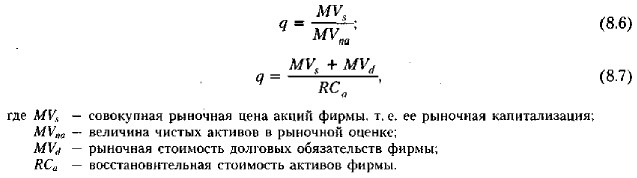

Гудвилл как экономическая категорияДвойственный характер гудвилла. Об этой особенности гудвилла можно говорить в двух аспектах — с позиции его оценки и с позиции его представления в отчетности. Суть первого аспектам том, что гудвилл может быть оценен лишь теоретически, а может иметь и фактическую оценку, причем если в течение своей жизни фирма ни разу не была куплена как единый имущественный комплекс, то ее гудвилл так и не получит фактической оценки (к категории подобных фирм можно отнести все суперкорпорации). Двойственность гудвилла предопределяется его потенциальной способностью трансформироваться из формально не квантифицированного в фактически квантифицированный актив. Пока в отношении фирмы не проводится операция купли-продажи, присущий ей внутренне созданный гудвилл не имеет формально обоснованной количественной оценки. Двойственность гудвилла в плане его представления в отчетности определяется тем, что любая фирма, помимо собственного, как правило, обладает одним или несколькими приобретенными гудвиллами. Если собственный гудвилл ни при каких условиях не может появиться в балансе, с гудвиллами приобретенными ситуация диаметрально противоположная: они будут отражены как самостоятельные активы, но лишь в консолидированном балансе. Яркий пример возможного недоразумения можно показать на цитировавшемся выше положении ПБУ 14/2000, согласно которому «в составе нематериальных активов учитывается также деловая репутация организации», В свете приведенных выше рассуждений очевидно, что данное утверждение относится не к внутренне созданному, а лишь к приобретенному гудвиллу. Определенная двусмысленность в понимании двойственного характера гудвилла в плане отражения его в отчетности возникает в том случае, когда фирма АА приобретает некое предприятие В В и лишает его юридической самостоятельности, хотя, не исключено, оно в течение некоторого времени может продолжать свои операции, являясь по сути внутренним подразделением фирмы. Нельзя ли в этом случае утверждать, что на балансе АА в явном виде должен быть представлен гудвилл фирмы ВВ, если таковой имел место на момент ее приобретения? На наш взгляд — нет, а аргументация в кратком изложении такова. Ключевым является утверждение о том, что гудвилл есть характеристика, имманентно присущая фирме как самостоятельному функционирующему организму (субъекту делового мира). Иными словами, нет фирмы — нет гудвилла. Отсюда с очевидностью следует, что приобретение фирмы В В с намерением ее ликвидации как самостоятельного хозяйствующего субъекта надо трактовать как покупку некоей совокупности активов, а превышение цены, уплаченной за эту совокупность, по сравнению с рыночной стоимостью приобретенных активов (очищенной от задолженности перед кредиторами), — как банальную переплату. Эту переплату можно отражать в балансе фирмы АА одним из способов: либо распределив эту сумму по некоторому алгоритму между приобретенными активами, либо показав ее как некий псевдоактив. Оба варианта представляются весьма сомнительными. Первый вариант допустим, но вряд ли приемлем, поскольку может приводить к существенным искажениям стоимостной оценки активов. (Вспомним пример с компанией «Manpower, Inc.», когда стоимость переплаты за чистые активы составила 85% уплаченной цены.) Что касается отражения переплаты в виде псевдоактива, то подобное также вряд ли оправданно. Дело в том, что, во-первых, сам по себе этот псевдоактив не обещает в будущем доходов; во-вторых, он не принимается во внимание при исчислении налога на прибыль, а потому держать его на балансе бессмысленно; целесообразно списать его в уменьшение капитала (т. е. в уменьшение добавочного капитала, нераспределенной прибыли или фондов, сформированных за счет реинвестированной прибыли). Заметим, что даже если расформирование фирмы ВВ произошло некоторое время спустя после ее покупки, ее гудвилл, присутствовавший косвенно в активе баланса фирмы АА как часть сделанной инвестиции, после расформирования фирмы В В немедленно получает иную трактовку, а именно регулятива к собственным источникам фирмы АА, а потому подлежит изъятию из баланса. Таким образом, соответствующей суммы не должно быть ни в балансе фирмы АА, ни в консолидированном балансе. Итак, подведем итог. Ситуации, когда приобретенная компания продолжает функционировать как самостоятельное юридическое лицо в составе корпоративной группы или прекращает свою деятельность, а ее активы используются купившей ее фирмой, принципиально различаются как по организационно-правовым последствиям, так и по экономической сути (в плане генерирования возможных доходов), а потому учет и отражение переплаты за приобретенные активы должны иметь различающиеся логику и технику. Действительно, приобретенная фирма продолжает функционировать, т. е, ее гудвилл, как и прочие активы, продолжает работать на получение доходов и потому имеет право быть отраженным в балансах материнской фирмы (косвенно) и консолидированном (непосредственно). Если нет фирмы, нет и присущего ей гудвилла, а потому переплата'становится самостоятельным активом (точнее, псевдоактивом), который уже не участвует в генерировании доходов и потому не может быть представлен в балансе. Невозможность использования гудвилла в производственно-коммерческой деятельности. Любой актив приобретается фирмой, если в результате вовлечения его в производственный цикл фирма получит дополнительный доход. Чем дороже актив, тем больше должна быть отдача, чтобы компенсировать понесенные на приобретение актива расходы. Как уже упоминалось, гудвилл нередко является весьма дорогостоящим активом, однако в отличие от обычных ресурсных факторов, он не принимает непосредственного участия в деятельности фирмы. Его вклад в генерирование доходов опосредован. Именно поэтому считается, что гудвилл — это феномен бизнес-организации в целом, а не конкретного технологического процесса. Неочевидность идентификации расходов по формированию гудвилла. Одна из самых примечательных особенностей внутренне созданного гудвилла — не ясны ни момент, когда начинает зарождаться гудвилл, ни величина и виды расходов, которые можно было бы с ним ассоциировать. Данное обстоятельство является исключительно важным, поскольку объясняет, почему данный актив нельзя ставить на баланс. (Напомним, что в балансе могут отражаться лишь те активы, которые появились в результате событий прошлых периодов, т. е. появлению актива, как правило, должны предшествовать некоторые расходы или затраты.) Иное дело с приобретенным гудвиллом; расходы имеют место, а потому этот актив и появляется в балансе. Следует, правда, заметить, что обсуждаемая особенность гудвилла не абсолютизируется; по мнению некоторых специалистов, крупные фирмы, несомненно обладающие весомым гудвиллом, привлекают современные технологии рекламно-агитационного характера, способствующие увеличению спроса на предлагаемую продукцию и услуги, т. е. получают-дополнительные конкурентные преимущества. В этом случае наращивание внутренне созданного гудвилла сопровождается вполне определенными затратами, однако их идентификация и отнесение именно к гудвиллу (а, например, не к факторам и результатам текущей деятельности) представляются весьма проблемными. Особые условия квантифицируемости и сложность оценки. Было показано, что всегда существует возможность оценки гудвилла, однако любая подобная оценка является весьма условной до тех пор, пока не будет осуществлена операция купли-продажи фирмы в целом. В случае если фирма не продается, то присущий ей внутренне созданный гудвилл может быть оценен лишь приблизительно как разность между рыночной стоимостью фирмы и ее нетто-активами в рыночной оценке. О какой бы фирме речь ни шла, оценка ее рыночной стоимости (а следовательно, и оценка гудвилла) связана с ожиданиями рынка в отношении способности фирмы генерировать доходы в будущем. Поскольку говорить о более или менее объективной оценке рыночной стоимости фирмы можно лишь в отношении листинговой компании, приемлемый ориентир в стоимостной оценке ее гудвилла может быть получен только для такой компании. Однако и здесь сомнительна достоверность оценки, поскольку продажа фирмы (несмотря на то, дружественный или недружественный характер она носит) всегда чревата исключительно серьезными изменениями в оценках ее активов и ценных бумаг. Поэтому говорить о достоверности оценки гудвилла можно лишь по завершении операции по продаже фнрмы. Вариабельность онрнки гудвилла. В отличие от прочих активов, оценка которых стабильна и потому не может варьировать слишком сильно, с гудвиллом ровно наоборот — его оценка весьма вариабельна. О сложности оценки гудвилла и вариабельности получаемой величины можно говорить в разных контекстах. Когда мы говорим об оценке внутренне созданного гудвилла как разности между рыночной капитализацией фирмы и ее чистыми активами в рыночной оценке, мы должны отдавать себе отчет в абсолютной условности полученной величины. Дело в том, что реальную оценку можно получить лишь по завершении операции купли-продажи фирмы. Однако если подобная операция совершается, кардинально меняются условия, определяющие оценку бизнеса в целом, а потому для одной и той же фирмы оценки ее гудвилла в разных случаях: (а) спокойного фондового рынка, (б) рынка с ожиданиями возможных массовых операций с финансовыми активами других фирм, (в) ожидания враждебного или дружественного поглощения данной фирмы, (г) совершения операции поглощения — будут с очевидностью разными, причем не исключено, что это различие будет значимым. Если внутренне созданный гудвилл переходит в разряд приобретенного (в результате осуществленной операции купли-продажи фирмы), то его оценки до начала операции и по завершении ее наверняка будут существенно различными. Если в отношении любого материального актива можно утверждать о наличии некоторой его стоимостной оценки, которая вряд ли существенно изменится но завершении операции купли-продажи фирмы, то в отношении гудвилла подобного сделать не удается, Оценивая рыночную стоимость фирмы, можно условно рассчитывать стоимость гудвилла как внутренне присущего ей ресурса, однако какова будет эта величина в случае купли-продажи фирмы — большой вопрос. Гудвилл как потенциальный объект купли-продажи (в составе фирмы) ближе к финансовым активам, стоимость которых также может ощутимо варьировать в короткое время, однако в случае с гудвиллом ситуация еще более острая. Причина очевидна: любой гудвилл — это, грубо говоря, штучный, уникальный товар, не имеющий аналогов в том смысле, что если некая фирма NN имеет оцененный гудвилл стоимостью Vg, то второго аналогичного ему товара на рынке нет по той простой йричине, что данный гудвилл — это характеристика именно фирмы NN. которая абсолютно своеобразна по многим параметрам в совокупности. Именно уникальностью гудвилла объясняется то, что рыночные стоимости компаний могут ощутимо и быстро меняться. В последние годы произошли весьма существенные изменения в оценках рынком стоимости ряда компаний, причем многие из них после известных финансовых скандалов в США ощутимо «потеряли в весе». Так, в 2002 г. (по сравнению с 2001 г.) рыночная капитализация компании «General Electric» снизилась более чем на 100 млрд долл, (причем такое значимое снижение наблюдается уже второй год подряд); для компании «Microsoft» это снижение составило 60 млрд долл. Что касается компаний «Merck» и «General Motors», то их рыночная капитализация по итогам торгов 28 марта 2003 г. составила соответственно 124,3 млрд долл. (12-е место в списке 500 крупнейших компаний мира, ежегодно составляемом специалистами известной газеты «Financial Times») и 21 млрд долл. (154-е место)16. 16См.: Ведомости. 2003. 21 мая. Вспомним, что рыночная капитализация — это совокупная оценка экономической ценности всех акций компании, допущенных к официальной торговле на фондовой бирже. С формальных позиций, ее можно представить как стоимостную оценку трех компонентов: (1) чистых активов фирмы, остающихся в распоряжении ее собственников после удовлетворения требований третьих лиц; (2) гудвилла в узком смысле; (3) ожиданий перспективности бизнеса. Ценность первого компонента маловариабельна; кроме того, логика подсказывает, что именно третий компонент наиболее волатилен. Вместе с тем вряд ли возможно обоснованное и разумное распределение остатка приращения на два последних фактора. Вот почему можно без особого преувеличения утверждать, что стоимость гудвилла исключительно вариабельна и в свою очередь в значительной степени определяет вариабельность рыночной капитализации. Гудвилл в системе критериев оценки инвестиционной привлекательности. Оценка гудвилла всегда неявно присутствует в работе финансовых аналитиков; проявляется это в активном использовании так называемого q-отношения, или коэффициента Тобина17. Известны два подхода к его исчислению: сопоставляются рыночная капитализация фирмы и величина его чистых активов; сравниваются совокупная рыночная цена акций и облигаций фирмы с восстановительной стоимостью активов фирмы (формулы (8.6) и (8.7) соответственно).

17Коэффициент Тобина, названный по имени известного ученого Дж. Тобина и введенный им в теорию финансов в 1969 г., является одним из наиболее распространенных индикаторов оценки эффективности инвестиции. Подробнее о (/-отношении см., например, в работе [Хэй, Моррис, т. 2, с. 248—250]. Прокомментируем данные коэффициенты. В экономическом смысле формула (8.6) безупречна, поскольку числитель и знаменатель дроби логически сопоставимы. Действительно, в знаменателе — чистые активы фирмы, т. е. все ее активы, отраженные'в балансе, за вычетом той их части, которая профинансирована сторонними лицами, причем стоимость активов взята в расчет по рыночным оценкам. Чистые активы еще интерпретируются как стоимость, которая теоретически достанется собственникам фирмы в случае ее ликвидации и распродажи активов по частям. В числителе дроби — рыночная стоимость фирмы как единого функционирующего комплекса, т. е. стоимостная оценка, которую приписывает рынок фирме в плане ее возможностей генерирования будущих доходов (в части, достающейся ее собственникам). Как известно, любая фирма обладает гудвиллом, т. е. некоторым нематериальным активом, не отражаемым в балансе, но представляющим собой фактор генерирования дополнительных доходов. Этот фактор не отражен в балансе, но безусловно учитывается рынком. Отсюда следует очевидный вывод; для успешно функционирующей фирмы числитель дроби должен превосходить ее знаменатель. Чем больше расхождение, т. е, чем больше значение коэффициента Тобина превосходит 1, гем более перспективной рассматривается рынком фирма. Безусловно, положительное отклонение от 1 нельзя приписывать лишь одному гудвиллу как активу, наработанному в предшествующие годы. В этом отклонении проявляются и другие факторы, например, удачливое вложение денег именно в этот бизнес, грядущее изменение конъюнктуры рынка в пользу данной фирмы. (Представьте себе случайное приобретение фирмой земельного участка, недра которого, как оказалось, таили природные богатства; приобретение бизнеса в регионе, получившем в скором будущем налоговые льготы и т. п.) Тем не менее любые действия инвестиционного характера, даже кажущиеся случайными, можно рассматривать как результат грамотной работы собственников фирмы и ее топ-менеджеров, что в той или иной степени отражается в ее гудвилле. Иными словами, превышение значения q-отношения над I и его позитивная динамика в немалой степени могут рассматриваться как своеобразная оценка гудвилла. Если к знаменателю формулы (8.6) добавить стоимостную оценку гудвилла, то значение коэффициента Тобина будет гораздо ближе к 1, а возможное в этом случае превышение над 1 можно идентифицировать с влиянием фактора позитивного ожидания доходов в будущем. Поскольку обособить влияние этого фактора практически невозможно, без особого преувеличения можно трактовать разницу между числителем и знаменателем дроби как оценку, гудвилла. Значение q-отношения, большее 1, имеет и еще одну наглядную интерпретацию. Подобное свидетельствует о том, что, по мнению рынка, выгоднее вкладывать дополнительные ресурсы в активы именно этой фирмы, нежели, например, пытаться открывать аналогичное новое производство, т. е. создавать тот же набор ресурсов. Чем выше превышение q-отношения над 1, тем больше инвестиционная привлекательность фирмы. Если q < 1, то это первый признак того, что фирма может стать объектом враждебного поглощения. Формула (8.7) может рассматриваться как некое дополнение к формуле (8.6). Во-первых, она безусловно нуждается в уточнении. При расчете q-отношения через чистые активы имеет место логическая сопоставимость числителя и знаменателя, поскольку в формуле (8.6) неявно присутствует гудвилл как актив, хотя и опосредованно, через фирму, но несомненно принадлежащий ее собственникам. В формуле (8.7) сопоставляются все активы фирмы, с одной стороны, и долгосрочные источники финансирования — с другой. Поскольку существуют и краткосрочные источники финансирования, элементарная логика требует принятия их во внимание при расчете g-отношения. Самый простой вариант — оговорка о том, что в знаменателе (8.7) должна быть приведена стоимость активов, очищенная от задолженности перед текущими (т. е. краткосрочными) кредиторами. (Заметим, что подобная очистка делается, например, при составлении баланса в британском учете.) Во-вторых, введение в рассмотрение средств лендеров вряд ли способствует уточнению значения коэффициента Тобина, поскольку рыночная стоимость облигаций складывается из ожидания долгосрочной кредитоспособности фирмы, т, е, ее способности отвечать по своим долгосрочным обязательствам, которая, кстати, менее рискова, нежели ответственность фирмы перед своими собственниками (проценты но обязательствам выплачиваются раньше, чем дивиденды по акциям). Кроме того, доля заемного капитала обычно гораздо ниже, чем собственного, а для многих компаний (в частности, для российских) она ничтожно мала. Амортизация гудвилла. Согласно ПБУ 14/2000 «Учет нематериальных активов» приобретенный гудвилл амортизируется в течение 20 лет (но не более срока деятельности фирмы) в следующем порядке:

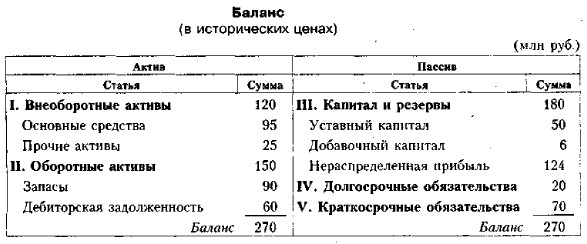

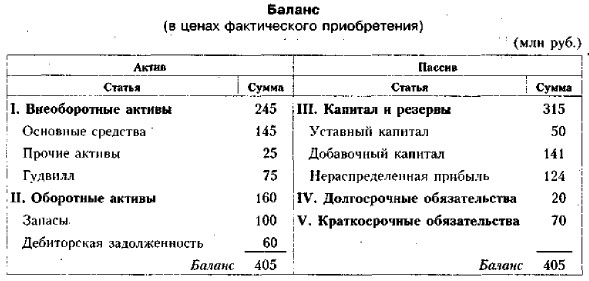

Согласно российскому законодательству для целей налогообложения гудвилл во внимание не принимается. В заключение рассмотрим пример, демонстрирующий логику и последовательность расчета величины гудвилла, а также его влияние на формирование представления об имущественном потенциале фирмы. Мы будем трактовать гудвилл как некий условный актив, который может быть показан в балансе (например, в аналитическом), что имеет место при составлении консолидированной отчетности. (Заметим, что в консолидированном балансе показывается лишь приобретенный гудвилл, имеющий отношение к дочерним компаниям, а гудвилл материнской компании, естественно, не приводится). Пример В таблице приведен баланс фирмы. Ее уставный капитал составляют 900 тыс. акций. В настоящее время акции продаются на бирже по ценам 250 руб., 310 руб. Рассчитать гудвилл данной фирмы.

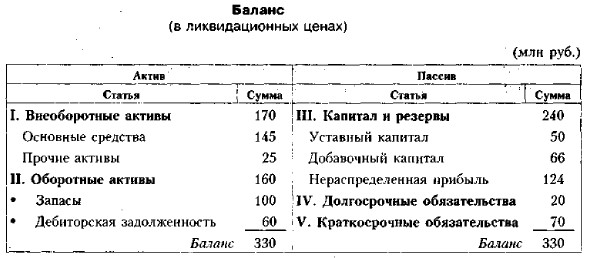

Решение Расчет делается в три этапа: пересчет активов фирмы в текущие рыночные цены, расчет величины чистых активов приобретаемой фирмы, расчет гудвилла. Э т а п 1. Активы фирмы пересчитываются в текущие рыночные цены. Пересчет касается, в основном, материальных активов, т. е. основных средств и запасов сырья и материалов. Как правило, их стоимость увеличивается; особенно это касается основных средств, которые традиционно учитываются по историческим ценам, а потому в условиях инфляции, которая в долго- и среднесрочном планах всегда присутствует, их балансовая стоимость в подавляющем большинстве случаев ниже текущей рыночной (правильнее сказать: ликвидационной стоимости, т. е. той цены, которую можно выручить при продаже данного актива). Предположим, что текущая рыночная стоимость основных средств и производственных запасов составляет соответственно 145 и 100 млн руб. Увеличение стоимости активов отражается в пассивной статье «Добавочный капитал», а баланс в ликвидационных ценах приведен в таблице.

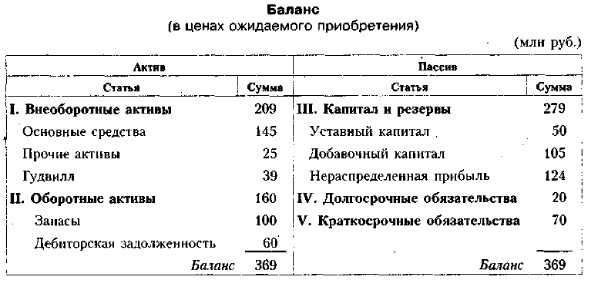

Э т а п 2. Рассчитывается величина чистых активов го формуле (9.2) (см. разд. 9,3): ЧА = 330 - 20 - 70 = 240 млн руб. Заметим, что в условиях задачи величина чистых активов совпала с итогом раздела «Капитал и резервы». Безусловно, подобное совпадение не является предопределенным, а в зависимости от финансового состояния фирмы величина чистых активов может не достигать величины уставного капитала (это касается баланса, составленного в любых ценах). Причинами этого могут быть наличие непокрытого убытка прошлых лет, а также активов, которые не принимаются во внимание при расчете величины чистых активов (это собственные акции, выкупленные у акционеров, и задолженность учредителей по взносам в уставный капитал). Э т а п 3. Рассчитывается величина гудвилла 1. Если акции продаются по цене 250 руб., это означает, что рынок оценивает компанию в сумму 225 млн руб. (250 руб. • 900000). Таким образом, чистые активы фирмы в рыночной оценке составляют 240 млн руб., а капитал фирмы оценивается в 225 млн руб., т. е. фирма имеет отрицательный гудвилл в сумме 15 млн руб., она недооценена рынком. Подобные фирмы являются объектами поиска рейдеров, которые, обнаружив подобную фирму и скупив ее акции, могут в дальнейшем действовать двояко. По первому варианту активы фирмы распродаются по частям, что приносит выгоду рейдерам18. По второму варианту новые собственники проводят коренные изменения в системе производства и управлении приобретенной фирмой (нанимают новый управленческий персонал, избавляются от непрофильных активов, меняют схемы финансирования, производственные линии и др.). имея в виду повысить ее рыночную стоимость и в дальнейшем перепродать фирму. В обоих случаях собственно бизнес не интересует новых владельцев фирмы. Они пытаются в сжатые сроки получить доход от купли-продажи фирмы. 18С подобными ситуациями можно встретиться в России, Естественно, что действия по фактической ликвидации или радикальному перепрофилированию предприятий, что по сути представляет собой ликвидацию ранее функционировавших объектов, .обычно не афишируются и в научной литературе не обобщаются, однако в отношении подобных сделок на бытовом уровне информация иногда публикуется. Так, недавно появилась публикация о продаже за 100 тыс. долл, дачи известной певицы, причем собственно дача покупателя не интересовала. Его привлекло месторасположение дачи, а потому после завершения процедуры купли-продажи все постройки на участке будут снесены. 2. Если акции фирмы продаются по цене 310 руб., то рыночная стоимость фирмы составляет 279 млн руб., а приобретенный покупателем положительный гудвилл равен 39 млн руб. (279-240). Эта ситуация является наиболее распространенной. Она говорит о том, что оцениваемая фирма за время своего существования наработала некий нематериальный актив — гудвилл, который в обычном учете не отражается, а его смысл в том, что у фирмы есть имя, престижная марка, опытные и умелые топ-менеджеры, хорошие управленческие, информационные, производственные и сбытовые технологии, система стимулирования инициативы работников, повышения их квалификации и т. п., т. е. все то, что именуется производственно-технологической культурой. Эта культура нарабатывается годами, но именно она в конечном итоге становится дополнительным фактором, который позволяет фирме (при прочих равных условиях) получать конкурентные преимущества. Что же приобретает покупатель в этом случае? Можно составить баланс приобретенной фирмы, при этом гудвилл будет указан как нематериальный актив во внеоборотных активах и, соответственно, на такую же величину возрастет добавочный Капитал. В таком представлении раздел «Капитал и резервы*» будет отражать рыночную стоимость фирмы: 50 + 97 + 132 = 279 млн руб.

3. На практике возможна и другая ситуация, несколько отличная от предыдущих, Текущая рыночная цена акций (в примере это 250 или 310 руб.) — исключительно волатильная характеристика. Упомянутые значения сложились в условиях равновесного рынка, т. е. в отсутствие массированных операций с акциями. Если предположить, что информация о том, что некий покупатель намеревается скупить акции компании с целью получения безусловного контрольного пакета, становится общедоступной, то держатели акций немедленно изменят запрашиваемую цену; она с очевидностью возрастет19. Это означает, что новому покупателю придется заплатить, не 310 руб. за акцию, а, допустим, 350 руб. Поэтому общая сумма, уплаченная за фирму, составит в этом случае 315 млн руб., а величина гудвилла увеличится до 75 млн руб. Итоговый баланс будет иметь следующий вид. 19Данное утверждение не требует специального объяснения, а потому в подтверждение сказанного упомянем о получившей широкий резонанс сделке по приобретению компанией «KKR» фирмы «RJR Nabisco», имевшей место в 1980-х гг. Накануне начала действий по приобретению фирмы «RJR Nabisco» ее акции продавались по цене 55 долл. По мере разворачивания сделки (были две конкурирующие группы покупателей) цена начала быстро расти, и сделка была совершена при цене 106 долл, за акцию (см.: [Бригхем, Гапенски, т. 2, с. 431]).

Пример показал, насколько относительны данные, приводимые в отчетности, как ими можно варьировать, руководствуясь благой (по крайней мере, в плане декларативности) целью — представление более реальной картины об имущественном и финансовом потенциале фирмы. Как полноценный актив, приобретенный гудвилл может появиться в результате покупки компании как единого имущественного комплекса. Что касается внутрифирменного гудвилла, то его можно отражать в аналитическом балансе (в примере именно это и показано), обосновывая это желанием продемонстрировать внешним пользователям реальную картину фактической ценности фирмы. На самом деле подобная демонстрация внутрифирменного гудвилла не делается, в частности, ио причинам колеблемости текущих цен, сложности переоценок, субъективности. Наконец, заметим, что демонстрация внутрифирменного гудвилла тесно связана с проблемой составления отчетности на основе принципа справедливой стоимости.

|

|

|