|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Логика и процедуры методики анализа финансовой отчетности фирмы

9.2.6. Представления балансаОчевидно, что основной массив аналитических данных содержится в балансе. Финансовый менеджер должен иметь ясное представление о структуре баланса, его отдельных статьях, их взаимосвязях, благоприятности тенденций в отношении структурных изменений, о достоинствах и недостатках баланса. Один из ключевых моментов — понимание балансового уравнения как основы составления баланса в том или ином виде. Балансовое уравнение (Balance Sheet Equation) — это формализованное выражение связи между системообразующими элементами баланса (активами, капиталом, обязательствами). Балансовое уравнение связывает основные разделы баланса, задает его формат и тем самым объясняет логику его представления в виде отчетной формы. В принципе, таких уравнений несколько, особенно если речь идет об аналитическом балансе, под которым понимается некоторая трансформация исходного (т. е. отчетного) баланса, выполненная в аналитических целях, однако основных балансовых уравнений 3. Дело в том, что баланс является основным информационным источником, характеризующим фирму как участника экономических отношений. Судьба фирмы зависит от нескольких групп лиц, имеющих в ней или к ней фактический и (или) потенциальный интерес. В контексте форматирования баланса можно выделить три основные группы: собственники, инвесторы, менеджеры и контрагенты1. 1 Строго говоря, последняя группа шире по своему составу, нежели это следует из ее названия. Сюда можно отнести государственные органы, фактических и потенциальных работников, общественные организации и др. Собственники. В эту группу входят лица, обеспечивающие сам факт существования фирмы как юридического лица, поскольку формально собственники вправе принять решение о ликвидации фирмы. Они обеспечивают фирму начальным капиталом, принимают решения в отношении изъятия части полученных доходов, привлечения долгосрочных внешних инвесторов и т. д. Баланс, построенный исходя из интересов собственников, призван продемонстрировать изменение их капитала, т. е. их интереса в активах фирмы. Таким образом, валюта баланса показывает капитал собственников, численно равный чистым активам в учетной оценке. В этом случае балансовое уравнение имеет следующий вид: A - LTL - STL = Е, де А — сумма активов фирмы;

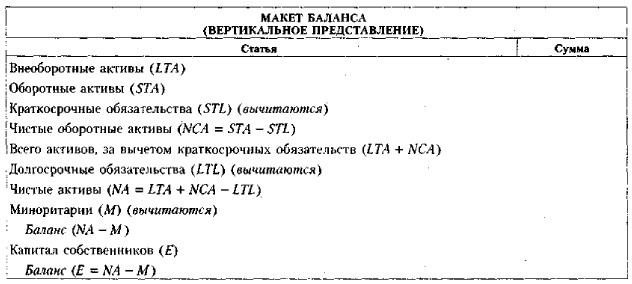

В таблице приведен укрупненный формат баланса в горизонтальном представлении, Соответствующее ему балансовое уравнение является основным, например, в британском учете. Используется вертикальное представление баланса, а ключевые статьи, определяющие его структуру, имеют следующий вид.

|

|

|