|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Логика и процедуры методики анализа финансовой отчетности фирмы

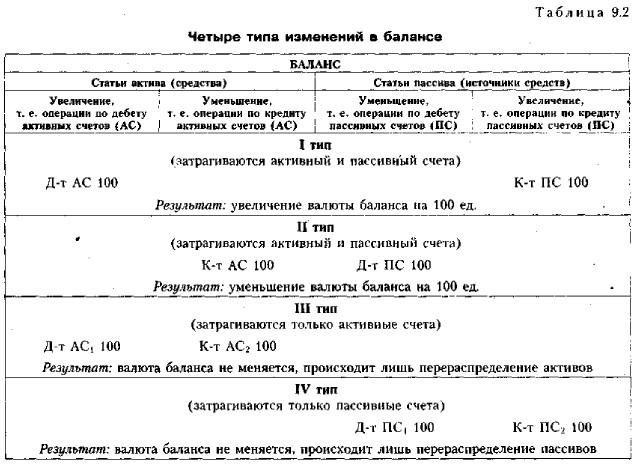

Динамика балансаВ результате финансово-хозяйственной деятельности происходят непрерывные изменения в средствах фирмы и источниках их образования, отражаемые на счетах бухгалтерского учета. Поскольку баланс представляет собой синтез счетов и гипотетически его можно составлять после каждой хозяйственной операции, очевидно, что любая операция меняет состав, структуру и (или) значения отдельных балансовых статей. По направлениям и влиянию на размер и структуру валюты (итога) баланса все множество операций, отражающих факты хозяйственной жизни, разделяется на четыре типа (табл, 9.2).

Первый тип вызывает увеличение валюты баланса, т. е, одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся оприходование ценностей, полученных от поставщиков; получение на расчетный счет банковского кредита и т. п. Если сумму изменения средств под влиянием первого типа фактов хозяйственной жизни обозначить через X, то первый тип хозяйственных изменений можно представить уравнением: А + X1 = П + Х1, где А — показатель актива;

Второй тип фактов хозяйственной жизни вызывает уменьшение валюты баланса. Примеры: перечисление в бюджет налогов, погашение с расчетного счета кредиторской задолженности. Этот тип изменений в балансе записывают так; А - Х2 = П - Х2. Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой. Примеры: отгрузка со склада готовой продукции покупателю, получение денег в кассу с расчетного счета, открытие аккредитива за счет собственных оборотных средств. Для третьего типа балансовых изменений уравнение следующее: А + Х3 - Х3 = П. Четвертый тип фактов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств. К таким операциям относятся погашение задолженности поставщикам за счет кредита банка, удержание подоходного налога с работников и т. д. Математически эти изменения можно выразить так: А = П + X4 -X4. Двойственный характер влияния описанных операций предопределен природой баланса, заложенным в его структуру принципом двустороннего показа одной и той же совокупности средств, закрепленных за организациями, В теории баланса операции, меняющие валюту баланса, называются операциями модификации; не меняющие валюты - операциями пермутации.

|

|

|