|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Система аналитических коэффициентов

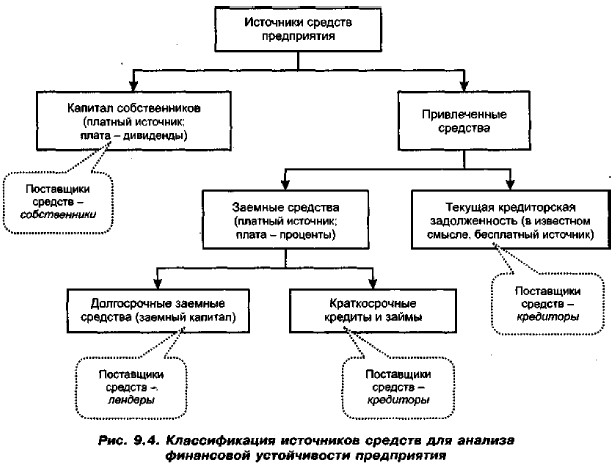

9.3.3. Финансовая устойчивостьВ этот блок входят показатели, позволяющие ответить на вопросы, имеющие отношение к системе финансирования деятельности фирмы, в частности: Какова структура источников финансирования? Способна ли фирма поддерживать такую структуру? Какие изменения в системе финансирования имели место в отчетном периоде? Соответствуют ли друг другу сложившаяся и целевая структуры источников? Акцент в блоке делается на роль долгосрочных источников и соотношение их видов. В характеристике финансовой устойчивости ключевым является понимание роли источников средств. Всех поставщиков финансовых ресурсов можно сгруппировать следующим образом: собственники, лендеры, кредиторы (рис. 9.4). Они различаются величиной предоставляемых средств, их структурой, системой расчетов за предоставленные ресурсы, условиями возврата и др. Лендеры и кредиторы предоставляют предприятию свои собственные средства во временное пользование, однако природа сделки имеет принципиально различный характер. Лендеры предоставляют финансовые ресурсы на долгосрочной или краткосрочной основе на определенный срок и с условием возврата, получая за это проценты; целевое использование этих ресурсов контролируется ими в отдельных случаях и в определенных пределах. Привлечение средств кредиторами осуществляется как естественный элемент текущего взаимодействия между предприятием и его контрагентами (это поставщики сырья, бюджет, работники). Чаще всего понятие лендеров сужается до поставщиков заемного капитала, т, е. долгосрочных средств (см. также разд. 21.3).

Финансовая устойчивость предприятия характеризует состояние его взаимоотношений с лендерами. Дело в том, что краткосрочными обязательствами (в том числе кредитами и займами) можно оперативно управлять. Если прогноз финансового состояния неблагоприятен, то в целях экономии финансовых расходов можно отказаться от кредитов и постараться «выкрутиться», опираясь лишь на собственный капитал. (Кстати, статистика свидетельствует о том, что при переходе к рынку многие отечественные предприятия стали более осторожно и осмысленно пользоваться кредитами, в том числе краткосрочными.) Что касается долгосрочного заимствования, то обычно это решение стратегического характера; его последствия будут сказываться на финансовых результатах в течение длительного периода, а необоснованное и чрезмерное пользование заемным капиталом может привести к банкротству. Количественно финансовая устойчивость оценивается двояко: с позиции структуры источников средств и с позиции расходов, связанных с обслуживанием внешних источников. Соответственно, выделяют две группы показателей, называемые условно коэффициентом капитализации и коэффициентом покрытия. Показатели первой группы рассчитываются по данным пассива баланса (доля собственного капитала в общей сумме источников, доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал, уровень финансового левериджа и др.). Во вторую группу входят показатели, рассчитываемые соотнесением прибыли до вычета процентов и налогов с величиной постоянных финансовых расходов, т. е. расходов, нести которые предприятие обязано вне зависимости от того, имеет оно прибыль или нет. Коэффициент концентрации собственного капитала характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность.

|

|

|