|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Система аналитических коэффициентов

9.3.5. Прибыльность и рентабельность (продолжение)Рентабельность инвестиций с позиции всех заинтересованных лиц. С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов

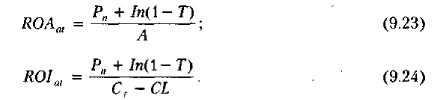

Коэффициент ВЕР характеризует возможности генерирования доходов данной комбинацией активов и показывает, сколько рублей операционной прибыли приходится на один рубль, вложенный в активы данной компании. По сути это одна из характеристик ресурсоотдачи, но не через объем реализации, а посредством операционной прибыли. Если вспомнить алгоритм формирования последней, то несложно понять, что ее значение зависит от текущих затрат, свойственных в среднем данному виду бизнеса. Поэтому значение ВЕР для данной компании рекомендуется сравнивать со среднеотраслевым его значением. Рост ВЕР в динамике рассматривается как положительная тенденция. Поскольку операционная прибыль является обобщающим показателем эффекта, коэффициент ВЕР действительно представляет интерес для всех пользователей. Рентабельность инвестиций с позиции инвесторов. При проведении аналитических расчетов с позиции инвесторов, т, е. физических и юридических лиц, обеспечивающих предприятие капиталом на долгосрочной основе, состав исходных показателей несколько меняется. Совокупным доходом инвесторов (акционеров и лен- деров) служит чистая прибыль и величина процентов к уплате. Этот совокупный доход может сравниваться либо со всеми активами, либо с долгосрочным капиталом; в первом случае рассчитывается рентабельность активов (ROA), во втором — рентабельность инвестированного капитала (ROI):

Экономическая интерпретация приведенных коэффициентов та же, что и для показателя ВЕР. Сопоставление дохода инвесторов с величиной активов вполне оправданно, поскольку именно инвесторы инициировали создание данного предприятия и обеспечивают его функционирование в стратегическом плане. Предоставив свои финансовые ресурсы в долгосрочное пользование и мобилизовав их в активы предприятия, инвесторы по сути одобрили логику создания именно такого имущественного комплекса с вполне определенным составом материально- технической базы как источником их потенциальных доходов. Показатель ROA характеризует (с позиции инвесторов) генерирующую мощь активов, в которые вложен капитал. Показатель ROI дает несколько иную оценку эффективности и целесообразности взаимоотношений между инвесторами и созданным ими предприятием. Он характеризует доходность долгосрочного капитала. Рентабельность инвестиций с позиции фирмы. Речь идет либо о рентабельности активов, либо о рентабельности инвестированного капитала, с тем лишь отличием, что в формулах (9,21) и (9.22) сумма процентов учитывается в посленалоговом исчислении. Логика рассуждений такова. Для предприятия регулярные начисления вознаграждений основным поставщикам капитала (акционерам и лендерам) являются затратами. Однако с позиции предприятия, рубль в чистой прибыли и рубль в процентах к уплате, трактуемых как затраты, не вполне сопоставимы, поскольку первый исчислен на посленалоговой базе, а второй — на доналоговой (см, разд. 22,1). Для того чтобы исключить данную несопоставимость, проценты пересчитываются в посленалоговую базу путем умножения их величины на множитель (1 - Т), где Т — ставка налога на прибыль. Таким образом, формулы расчета коэффициентов рентабельности активов (ROAar) и инвестированного капитала (ROIat) в посленалоговом исчислении имеют следующий вид;

|

|

|