|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 10. Планирование в системе управления финансами фирмы

10.1. Виды планов, содержание и последовательность их разработкиПосле изучения этой главы вы сможете получить представление:

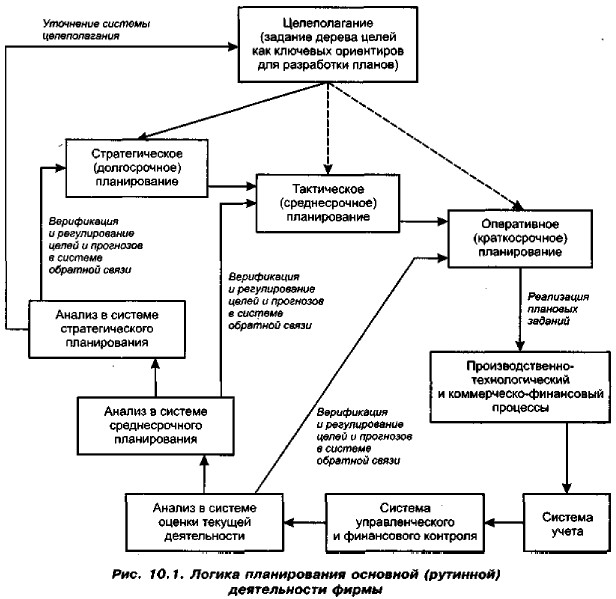

Планирование является одним из методов управления экономикой, который весьма активно и успешно разрабатывался советскими учеными, а потому в нашей стране в этой области накоплен весьма немалый положительный опыт. Реформирование отечественной экономики, происходящее в последние 15—20 лет, сопровождалось поначалу негативным отношением к идее планирования. Страсти постепенно утихли, и к этой идее стали возвращаться как к вполне здравой, не отрицаемой ни в какой самой «наирыночной» стране. Роль и значимость планирования вообще и финансового, в частности, можно легко обосновывать с разных позиций, поэтому банальные дискуссии о том, нужен план или нет, в настоящее время вряд ли уместны. Более того, в условиях естественного динамичного развития экономики, стохастичности рынков и постоянно нарастающей конкурентной борьбы роль этой функции по крайней мере не уменьшается 1. Именно последнее обстоятельство отчасти имел в виду известный специалист в области управления Р, Акофф, утверждавший, что «лучше планировать для себя — неважно насколько плохо, чем быть планируемым другими — неважно насколько хорошо» [Акофф]. Естественно, нарождающиеся рыночные отношения привели не только к внедрению новых для нашей страны экономических категорий, но и к появлению иных подходов к планированию. Рассмотрим некоторые из них. 1 По мнению специалистов, качество планирования является одним из важнейших факторов успешности работы хозяйствующего субъекта, а недостатки в системе планирования могут снижать его потенциал па 20—30% [Сорокина, с. 68]. Виды планов, содержание и последовательность их разработкиПланирование представляет собой процесс разработки и принятия целевых установок и определения путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и численно выражаются набором показателей, являющихся ключевыми для данного уровня управления. Как было показано в разд. 2.1, планирование входит в число общих функций управления, имманентно присущих любой функционирующей социально-экономической системе. Необходимость составления планов определяется многими причинами. Выделим четыре из них, являющиеся, по нашему мнению, основными: неопределенность будущего, координирующая роль плана, оптимизация экономических последствий, ограниченность ресурсов. Смысл тезиса о неопределенности будущего довольно очевиден: любая социально-экономическая система в процессе своего функционирования находится под постоянным и не всегда прогнозируемым влиянием множества факторов. Для того чтобы уменьшить ожидаемое негативное влияние одних факторов и, наоборот, увеличить ожидаемое позитивное влияние других факторов, применяется планирование, в рамках которого эти факторы идентифицируются, а их влияние оценивается и по возможности регулируется. Очевидно, что факторов неопределенно много, а действие их нередко хаотично и разнонаправленно, поэтому главная цель составления любого плана — не задание точных цифр и ориентиров (поскольку сделать это невозможно в принципе), а идентификация но каждому из важнейших направлений определенного «коридора», в границах которого может варьировать тот или иной показатель. Смысл координирующей (системообразующей) роли плана состоит в том, что наличие хорошо структурированных, детализированных и взаимоувязанных целевых установок дисциплинирует как перспективную, так и текущую деятельность, приводит ее в определенную систему, позволяет хозяйствующему субъекту работать ритмично, без существенных сбоев. Смысл тезиса о плане как инструменте оптимизации экономических последствий заключается в том, что любое рассогласование деятельности социально-экономической системы требует финансовых затрат (прямых или косвенных) на его преодоление. Вероятность наступления подобного рассогласования гораздо ниже, если работа осуществляется по плану; кроме того, негативные финансовые последствия обычно менее значительны. Тезис об ограниченности ресурсов как одной из причин составления планов не следует понимать буквально. Безусловно, в физическом плане практически все ресурсы ограничены, однако в рыночной экономике наличие ресурсов и их доступность для пользователей регулируются с помощью ценовой политики на основе известной модели «спрос — предложение». Поскольку бесплатных ресурсов практически не бывает, привлечение очередного дополнительного объема ресурсов чаще всего связано с необходимостью дополнительных финансовых расходов, которые в любом предприятии не безграничны. В данном случае речь идет о двух аналитических оценках в процессе планирования: каков объем дополнительных ресурсов может быть вовлечен в оборот и какую структуру привлекаемых ресурсов выбрать (например, купить станок или нанять бригаду малоквалифицированных работников). В теории менеджмента разработаны общие подходы к планированию. Отметим некоторые. Во-первых, план должен обладать рядом очевидных характеристик, таких как разумная простота и наглядность, структурированность, точность, практическая полезность и др. Во-вторых, наличие плана, как бы плохо он ни был составлен, все же более предпочтительно, нежели его отсутствие. Вместе с тем следует отдавать себе отчет в том, что план не панацея; никакой план не может дать точные ответы на вопросы, предусмотреть фактическое развитие событий. Поэтому плановые задания — это ориентиры, которых надо придерживаться. В-третьих, любой план хорош настолько, насколько профессионально подготовлены люди, его составлявшие. В общем виде логику планирования и ее функционирование на предприятии можно представить следующим образом (рис, 10.1).

|

|

|