|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 13. Доходы, расходы и прибыль фирмы

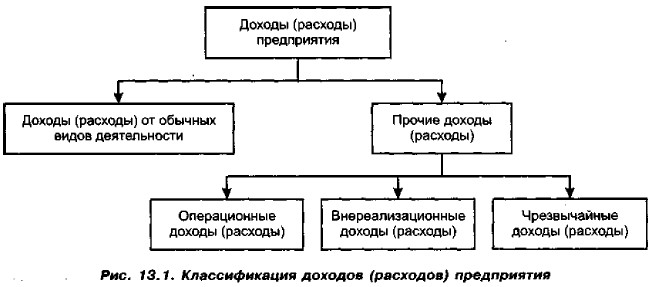

Доходы и расходы: понятие, сущность, виды (продолжение)По своей структуре и видам доходы, признаваемые в системе бухгалтерского учета, довольно разнообразны. Порядок их признания, учета и отражения в отчетности регулируется бухгалтерскими регулятнвами, в частности положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Расходами (Cost) организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами и потому не влияет на величину капитала выбытие активов в связи: (а) с приобретением (созданием) внеоборотных активов; (б) вкладами в уставные (складочные) капиталы других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи; (в) перечислением средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера; (д) договорами комиссии; (е) перечислением авансов и задатков; (ж) погашением полученных ранее кредитов и займов. Доходы и расходы несут важную информационную нагрузку, а потому в типовую отчетность фирмы входит форма «Отчет о прибылях и убытках». В ней доходы и расходы могут быть представлены разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов (рис. 13.1).

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. К расходам но обычным видам деятельности относятся расходы, связанные с изготовлением (или приобретением) и продажей продукции, а также возмещение стоимости амортизируемых активов (напрнмер, основных средств и нематериальных активов) в виде амортизационных отчислений. Расходы отражаются в системе учета в сумме, исчисленной в денежном выражении, равной величине оплаты и (или) величине кредиторской задолженности. В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета. В частности, расходы подразделяются на связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и на возникающие в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты. К операционным доходам (расходам) относятся, в частности: (а) доходы (расходы), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; (б) доходы (расходы), связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; (в) доходы (расходы) от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; (г) результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте; (д) проценты, полученные (уплаченные) по предоставленным (полученным) кредитам и займам. К группе внереализационных доходов (расходов) относят; (а) штрафы, пени, неустойки, начисленные за нарушение условий договоров; (б) доходы и расходы от безвозмездной передачи либо получения активов; (в) поступления и перечисления в возмещение причиненных организации убытков; (г) убытки и прибыль прошлых лет, выявленные в отчетном году; (д) суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; (е) суммы уценки и дооценки активов (за исключением внеоборотных активов); (ж) иные доходы и расходы, непосредственно не связанные с реализацией продукции, работ, услуг. Раздельное обособление так называемых прочих операционных расходов и внереализационных расходов весьма условно и, если можно так выразиться, перешло в современный российский учет из учета советского. Заметим, что при формировании финансового результата приведенная дифференциация не имеет значения, поскольку и те и другие доходы (расходы) учитываются в системе бухгалтерского учета на одном и том же счете (счет 91 «Прочие доходы и расходы»), Тем не менее она предусмотрена в рекомендуемых ныне форматах отчетности. В Налоговом кодексе РФ такого подразделения доходов (расходов) уже нет. Все упомянутые выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность. Расходы признаются в бухгалтерском учете и принимаются во внимание при расчете финансового результата при наличии следующих условий:

Если в отношении любых расходов, осуществленных организацией, не испол* нено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается дебиторская задолженность. К чрезвычайным доходам (расходам) относятся доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т, п.). К чрезвычайным доходам, в частности, относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. Чрезвычайные доходы (расходы) не принимаются во внимание при исчислении налога на прибыль, а их сальдо (т. е, разность между доходами и расходами) просто прибавляется к прибыли после вычета налогов и других обязательных платежей. Безусловно, доминирующими но значимости являются доходы (расходы) от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата.

|

|

|