|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление прибыльностью и рентабельностью

Управление рентабельностью (окончание)Приведем краткую характеристику факторов. Коэффициент посленалогового удержания прибыли2 (Tax Retention Rate) характеризует долю чистой прибыли, остающейся в распоряжении предприятия (точнее, его собственников) после начисления и уплаты налога на прибыль и прочих обязательных платежей из прибыли. Его значение определяется влиянием налога на прибыль и системы штрафных санкций по расчетам с бюджетом. Первый находится вне сферы влияния фирмы, так как процентная ставка по налогу на прибыль устанавливается государством. Второй фактор характеризует предприятие во взаимоотношениях с бюджетом; очевидно, что влияние этого фактора не существенно. Влияние фактора прямое, т. е. с ростом его значения увеличивается и ROE. 2 В англоязычной специальной литературе этот показатель называется коэффициентом налогового удержания. Представляется, что выбранное нами название более точно передает сущностное содержание коэффициента. Операционная рентабельность продаж (Operating Profit Margin) показывает долю операционной прибыли в выручке от продажи реализованной продукции; уровень этого показателя проявляется в виде политики в отношении затрат. Рост операционной рентабельности продаж способствует увеличению ROE. Ресурсоотдача, или оборачиваемость средств, вложенных в активы (Total Asset Turnover), характеризует эффективность использования активов. Модель (13.10) показывает, что ресурсоотдача является фактором прямого действия: чем существеннее отдача с рубля, инвестированного в активы, тем выше рентабельность. Уровень процентных расходов на рубль активов (Interest Expense on Assets) показывает величину постоянных финансовых затрат на рубль, вложенный в активы фирмы. Это фактор обратного действия: чем больше величина относительных расходов, тем меньше значение ROE. Коэффициент концентрации собственного капитала (Equity Concentration Rate) представляет собой одну из характеристик финансовой структуры фирмы, т. е. структуры источников финансирования, и используется в анализе для оценки финансовой устойчивости фирмы, т, е. ее способности в долгосрочной перспективе рассчитываться с поставщиками капитала. Из модели (13.10) следует, что коэффициент kEC является фактором обратного действия, т. е, его снижение способствует росту ROE. На первый взгляд, имеем определенный логический парадокс, поскольку очевидно, что чем выше концентрация собственного капитала, тем меньше финансовый риск, олицетворяемый с фирмой, и больше шансов рассчитаться по своим обязательствам с лендерами (поставщиками заемного капитала). Надо стремиться к росту значения kEC. На самом деле никакого парадокса нет. Дело в том, что модель (13.10) описывает формальные зависимости между включенными индикаторами. Как известно, заемный капитал обходится дешевле3, а потому повышение доли заемного капитала в структуре источников финансирования хотя и является рисковой операцией, но в случае правильного расчета в отношении приложения капитала оказывается выгодным, что проявляется в росте ROE. Это демонстрирует модель (13.10). 3 Можно упомянуть о лвух причинах: (а) соответствующие затраты списываются на себестоимость, (б) заемный капитал менее рискован, с позиции поставщиков капитала, и потому ниже цена за его использование. (Подробнее эта компонента работы финансового менеджера будет обсуждаться в гл. 22.) Рассматриваемая модель поддается дальнейшему расширению, в частности, можно подключать к анализу показатели маржинальной прибыли, переменных расходов, постоянных расходов, выручки. Приведем один из возможных вариантов. Поскольку операционная прибыль может быть представлена как разность выручки и переменных (VC) и постоянных нефинансовых (ЕС) расходов (EBIT = S - VC - ЕС) (см. также гл. 14), то модель (13.10) может быть преобразована следующим образом:

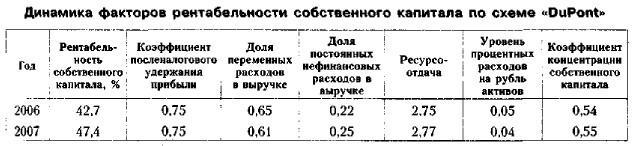

В модели (13.11) вместо операционной рентабельности продаж появились два других фактора: доля переменных расходов в выручке и доля постоянных расходов в выручке. Очевидно, и это показывает модель (13.11), что вновь введенные переменные являются факторами обратного действия: их снижение способствует росту рентабельности собственного капитала. Безусловно, аналитическая значимость факторов в рассмотренных моделях различна, как различна и возможность менеджеров фирмы влиять на них. Так. фирма никак не может влиять на ставку налогообложения прибыли, но управление, например, величиной и структурой затрат входит в компетенцию ее менеджеров, Каждая из моделей может быть, как минимум, использована в режиме аналитического мониторинга путем построения и регулярного обновления таблицы (все показатели в сказуемом таблицы, кроме ROE, даны в долях единицы).

Динамика данных условного примера, приведенных в табл. 13.1 для модели (13.11), показывает рост рентабельности собственного капитала фирмы — с 42,7% до 47,4%. Основные причины видны из таблицы: во-первых, фирма повысила долю постоянных нефинансовых расходов в выручке и одновременно снизила долю переменных расходов (это могло произойти в результате повышения технической оснащенности фирмы) и, во-вторых, увеличила ресурсоотдачу. Регулярный мониторинг (смысл его заключается в сравнительной оценке динамики приведенных в таблице индикаторов) позволяет сосредоточить внимание менеджеров на негативных и позитивных тенденциях в отношении ключевых сторон деятельности фирмы, имеющих финансовую подоплеку.

|

|

|