|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

Оценка производственно-финансового левериджаКак было отмечено выше, производственный и финансовый леверидж к обобщаются категорией «производственно-финансовый леверидж» (DTL). По аналогии с операционным и финансовым левериджами уровень DTL можно измерить как коэффициент эластичности между чистой прибылью и объемом производства в натуральных единицах.

В подобной оценке производственно-финансовый леверидж действительно обобщает производственный и финансовый левериджи и равен их произведению:

Путем несложных преобразований формулы (14.14) можно показать, что индикатор «производственно-финансовый леверидж» (DTL r) обобщает влияние условно-постоянных расходов производственного характера (характеризуют производственный риск), операционной прибыли и процентов по долгосрочным кредитам и займам (характеризуют финансовый риск):

Можно вывести формулу, позволяющую рассчитывать значение DTLr как функцию объема производства Q при заданных значениях условно-постоянных расходов, процентов по ссудам и займам, ставки налога на прибыль, цены единицы продукции, переменных производственных расходов на единицу продукции:

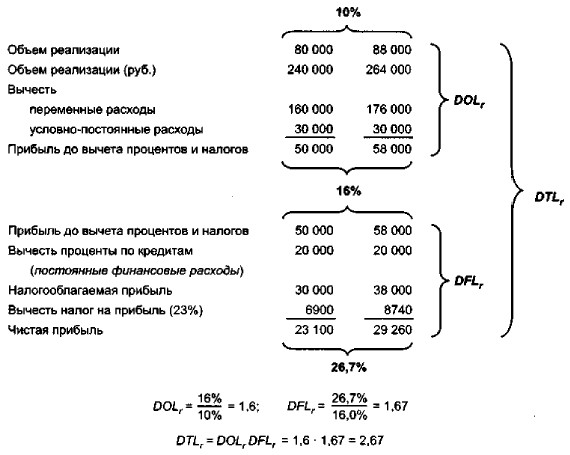

Пример В условиях второго примера из разя, 14.3 рассчитать уровень производственно-финансового левериджа для компании А, если базовый объем производства составляет 80 тыс, ед., а постоянные финансовые расходы равны 20 тыс. руб. Решение Схематично зависимость между показателями левериджа может быть представлена следующим образом.

Экономическая интерпретация показателей такова: при сложившихся в коммерческой организации структуре источников средств и соотношении факторов текущей производствен но-финансово и деятельности Приведенные в главе примеры позволяют не только оценить значимость категории «леверидж» с позиции теории, но и дать более наглядную ее смысловую интерпретацию. Действительно, леверидж выступает как своеобразный рычаг, позволяющий достичь ощутимых финансовых результатов, оправдывающих меры, принятые для повышения технического уровня предприятия и расширения долгосрочных источников финансирования, и дополнительные текущие расходы. Верно и обратное: при неблагоприятном развитии событий потери могут быть относительно большими. Так, повышение уровня операционного левериджа означает увеличение доли внеоборотных активов, т. е. средств производства, являющихся основным источником генерирования доходов предприятия. Эффект рычага в данном случае проявляется в том, что при правильно выбранной стратегии производ- ственной деятельности приобретение новых основных средств позволяет получить дополнительную прибыль в размере, превышающем расходы на их поддержание и обновление (амортизационные отчисления), и другие постоянные расходы. Чем больше разность дополнительных постоянных расходов и генерируемых ими доходов, тем более существен эффект рычага.

|

|

|