|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление инвестиционной деятельностью фирмы

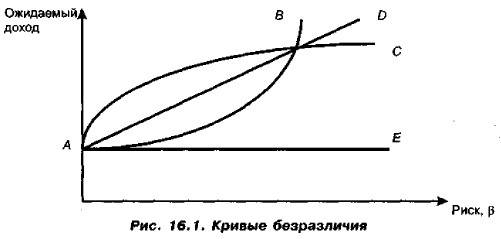

Инвестиция и рискОдин из ключевых элементов инвестиционной деятельности — риск. Риск сопровождает появление ожидаемого или обещаемого более высокого результата (по сравнению с безрисковой ситуацией). Соответствующая надбавка представляет собой некий вариант платы за риск. В условиях рынка складывается определенное сочетание между различными комбинациями риска и надбавки, т. е. появляется некий элемент справедливости: «Я рискую и вправе рассчитывать на дополнительный доход». Участие в потенциально рисковой ситуации, таким образом, предполагает уплату некоторой цены, т. е. безвозвратного вложения, которое может быть утеряно, если расчет окажется неверным, но которое может быть с лихвой компенсировано в благоприятном случае. Смысл действия рыночных механизмов в соблюдении, если можно так выразиться, определенной справедливости при установлении подобных цен. Однако и в этом случае последнее слово остается за инвестором, В зависимости от отношения к риску инвесторы чаще всего классифицируются на три типа (группы): нейтральные к риску (risk-neutral investors), несклонные к риску (risk averters), склонные к риску (risk lovers). В первую группу входят инвесторы, которые готовы участвовать в игре при условии оплаты справедливой цены; во вторую — инвесторы, которые не обязательно участвуют в игре, даже если от них требуется заплатить цену, меньшую, чем справедливая; в третью — инвесторы, готовые участвовать в игре, даже если при этом требуется заплатить цену, большую, чем справедливая. Существуют и другие варианты классификации (см. Приложение 6). Для того чтобы почувствовать понятие справедливой цены, представьте, что за 100 руб. (т. е. чуть больше трех долларов) можно поучаствовать в одной из двух лотерей: в первой вы можете с равной вероятностью выиграть 10 руб. либо 120 руб.; во второй — 3 долл, либо 1000 долл. Очевидно, что вряд ли кто откажется от участия во второй игре; напротив, вряд ли кто-то согласится участвовать в первой игре. В обоих случаях 100 руб. не является справедливой ценой лотереи. В приложении как к реальным, так и к финансовым инвестициям справедливая цена формируется через механизм рисковой премии в виде добавки к безрисковой доходности (подробнее этот аспект рассматривается, в частности, в разд. 20.3). В формально-научном плане тип инвестора может быть охарактеризован ви,- дом кривой функции полезности (или кривой безразличия). Под полезностью (Utility) понимается удовлетворение, получаемое индивидом от потребления некоторого товара или услуги. Эта категория является одной из ключевых в инвестиционном анализе и выражается в том, что, оценивая приемлемость инвестиции (инвестиционного проекта), инвестор пытается оценить полезность, ожидаемую к получению в результате инвестирования; в качестве такой полезности могут выступить, например, доход, доходность, чистая дисконтированная стоимость и др. Полезность учитывается в анализе с помощью так называемой функции полезности (Utility Function), выражающей зависимость уровня полезности от объема потребленных благ. В инвестиционном анализе функция полезности рассматривается при построении кривых безразличия, отражающих зависимость ожидаемой доходности от уровня риска. Под кривой безразличия (Indifference Curve) понимается кривая, представляющая альтернативные наборы из двух благ, каждый из которых приносит одинаковую полезность или удовлетворение интересов лица, принимающего решение. В частности, в приложении к решениям инвестиционного характера теоретически существует четыре типа кривых безразличия (рис. 16.1).

Точка на любой линии означает комбинацию [ожидаемый доход, соответствующий ему риск], а смысл кривой безразличия (например, линии АС) заключается в том, что все точки на этой кривой равноприемлемы для инвестора. Прямая АЕ, параллельная оси абсцисс, характеризует ситуацию, когда инвестор безразличен (нейтрален) к риску. Выпуклая вниз кривая АВ представляет собой кривую безразличия инвестора с возрастающим неприятием риска; темп прироста требуемого дохода опережает темп прироста риска, т. е. незначительное повышение риска предполагает существенное увеличение дохода. Выпуклая вверх кривая АС является кривой безразличия с убывающим неприятием риска, т. е. принадлежит любителю рисковать. Наконец, прямая AD отражает постоянное, или неизменное, неприятие риска. На практике отношение к риску подавляющей части инвесторов описывается кривыми типа АВ. Возможно и другое представление кривой безразличия — в терминах полезности. В этом случае ось абсцисс представляет собой изменение ожидаемого дохода, а ось ординат — изменение полезности. Поскольку нулевому доходу соответствует нулевая полезность, график кривой безразличия исходит из начала координат; виды графиков аналогичны приведенным на рис. 16.1. Примеры применения кривых безразличия будут даны в следующей главе.

|

|

|