|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление инвестиционной деятельностью фирмы

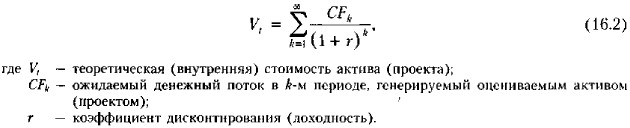

Базовая модель инвестиционного анализаИнвестиционный анализ — совокупность методов оценки целесообразности инвестиции. Градация инвестиций на два вида — финансовые и реальные — предопределяет и аналогичное подразделение инвестиционного анализа. В основе любого анализа заложено оперирование количественными характеристиками оцениваемой инвестиции. В плане оценки финансовые и реальные инвестиции практически не различаются; в каждом случае мы имеем дело с проектом, описанным моделью (16.1) и графически представленным на рис. 16.5, а собственно обоснование целесообразности инвестиции заключается в выявлении факта, что выгоды от реализации проекта будут превосходить связанные с ним затраты. Для нахождения той или иной характеристики проекта (это может быть оценка целесообразности приобретения технологической линии, вложения средств в некий финансовый актив, расчет эффективности операции по приобретению акций и др.) применяется так Называемая модель дисконтированного денежного потока (Discounted Cash Flow Model, DCF-model), в которой реализована идея сопоставления притоков и оттоков денежных средств, олицетворяемых с оцениваемым проектом:

Эта модель была разработана в рамках фундаменталистского подхода к оценке финансовых активов1 как обобщение идеи дисконтирования и наращения и в дальнейшем была распространена практически на задачи инвестиционного анализа. 1 Этот и другие подходы будут рассмотрены в гл. 19; там же будет подробно охарактеризован экономический смысл параметров DCF-модели в зависимости от задачи инвестиционного анализа. Напоминаем, что отдельные оценочные характеристики финансового актива были определены в разд. 8.2. Базовыми характеристиками в инвестиционном анализе являются: (1) внутренняя, или теоретическая, стоимость (Vt); (2) дисконтированная стоимость (PV); (3) требуемая инвестиция (IC); (4) текущая рыночная цена (Рm) продолжительность финансовой операции (инвестиционного проекта) (n); (6) рыночная норма прибыли как некий ориентир присущей рынку эффективности (km); (7) коэффициент дисконтирования, с помощью которого уравниваются инвестиция и элементы возвратного потока (r); (8) внутренняя доходность, присущая активу, операции, проекту (kе). В зависимости от вида решаемой задачи некоторые из указанных параметров задаются как исходные, другие находятся в ходе выполнения счетных процедур с использованием некоторой модификации DCF-модели. В каждом конкретном случае появляется отклонение от типовой схемы, представленной на рис. 16.5: элементы возвратного потока не обязательно однонаправленны, значения элементов потока могут быть различающимися или равными, поток может быть конечным или бесконечным, может идти речь о нахождении стоимостной характеристики или некоторой процентной ставки и др. Модели (16.1) и (16.2) специфицируются под конкретную задачу инвестиционного анализа; считая заданными в модели (16.2) все показатели, кроме одного, можно рассчитать ожидаемое значение искомой характеристики. Несмотря на различие задач, суть любой задачи инвестиционного анализа не меняется: надо сравнивать притоки и оттоки денежных средств, привлекая для этого некоторые процентные ставки. Основные объекты расчета — теоретическая стоимость актива (проекта) как ориентир его текущей рыночной цены или его ценности, а также некоторая доходность.

|

|

|