|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Критерии оценки инвестиционных проектов

Метод расчета внутренней нормы прибыли инвестицииВнутренняя норма прибыли (Internal Rate of Return, IRR) используется для оценки эффективности инвестиции и численно равна значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю. Принимается во внимание временная ценность денежных средств. Синонимы: внутренняя доходность, внутренняя окупаемость. Для конкретного проекта значение IRR равняется r, найденному из уравнения

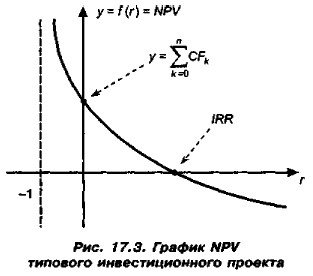

Из формулы (17.7) с очевидностью следует, что мы вновь применяем DCF-mo- дель, но уже в другом варианте, когда искомой является процентная ставка, а другие параметры модели считаются заданными. На рис. 17.3 приведен график функции Формулу MPV более удобно представить в следующем виде:

Эта функция обладает рядом примечательных свойств; некоторые из них носят абсолютный характер, т. е. не зависят от вида денежного потока, другие проявляются лишь в определенных ситуациях, т. е. характерны для специфических потоков. Во - первых, видно, что Во - вторых, график стремится к ∞ при приближении r к В-третьих, очевидно, что при r = 0 выражение в правой части (17.8) преобразуется в сумму элементов исходного денежного потока; график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций. В - четвертых, из формулы (17.8) видно, что для проекта, денежный поток которого, с позиции логики инвестирования и с определенной долей условности, можно назвать классическим в том смысле, что отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция В - пятых, ввиду нелинейности функции В - шестых, благодаря тому что

|

для наиболее типовой ситуации, когда единовременный отток (инвестиция IC) сменяется серией притоков (CFk), в сумме превосходящих IC (в дальнейшем проект с подобным денежным потоком мы будем условно именовать классическим).

для наиболее типовой ситуации, когда единовременный отток (инвестиция IC) сменяется серией притоков (CFk), в сумме превосходящих IC (в дальнейшем проект с подобным денежным потоком мы будем условно именовать классическим).

— нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

— нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

(это формальное свойство, которое не следует интерпретировать в терминах процентных ставок).

(это формальное свойство, которое не следует интерпретировать в терминах процентных ставок).

|

|