|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Финансовый менеджмент: структура и содержание

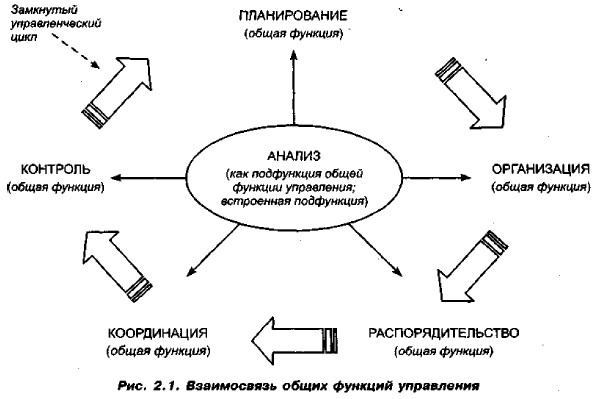

2.1.2. Теория управления и финансовый менеджметЛюбое предприятие, с одной стороны, представляет собой сложную систему, состоящую из множества подсистем (одной из них как раз и является система управления финансами, или финансовый менеджмент), а с другой стороны, может рассматриваться как составной элемент системы более высокого порядка. В отличие от механических систем, являющихся, как правило, жестко детерминированными, предприятие как социально-экономическая система имеет множество типовых и спонтанных, зачастую неформализуемых аспектов деятельности, логика которых объясняется в рамках общей теории управления. Координация деятельности предприятия, обеспечивающая целенаправленность и ритмичность его работы, осуществляется путем формирования в нем некоторой системы управления. Управление (management), понимаемое в широком смысле слова, представляет собой strong>процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую (иначе: субъекта управления на объект управления) с помощью так называемых общих функций управления, образующих замкнутый и бесконечно повторяющийся управленческий цикл. Обособление, взаимосвязь и взаимодействие этих функций могут быть представлены различными способами. В частности, одно из первых представлений было сделано в 1914 г. известным французским предпринимателем и ученым Анри Файолем (Henry Fayol, 1841 —1925), который считал целесообразным обособлять пять общих функций управления: планирование, организацию, распорядительство, координацию, контроль (позднее третью и четвертую функции стали объединять в одну — руководство). Если взять за основу предложение Файоля, то каждая из общих функций может олицетворяться с отдельным этапом процесса управления, а их последовательная сменяемость образует замкнутый управленческий цикл (см. рис. 2.1).

Прежде всего отметим три обстоятельства. Во-первых, слово «общие» означает, что эти функции являются инвариантными по отношению к виду социально- экономической системы, масштабам ее. действий, отраслевой специфике и др.; иными словами, Они реализуются в любой системе управления. Во-вторых, набор общих функций может незначительно варьировать в зависимости от пристрастий авторов монографий и руководств. Так, в системе общих функций нередко обособляют учетную функцию. На самом деле подобная неоднозначность не является критической. В-третьих, не следует понимать последовательность обособленных функций, их неизбежную сменяемость в ходе реализации процесса управления. На практике эти функции обычно переплетаются, поскольку любая социально- экономическая система представляет собой некий аналог живого организма, но не автомата, действующего по заранее предопределенной схеме. Хотя содержательное наполнение каждой из выделенных функций довольно очевидно, приведем краткую их характеристику. Планирование подразумевает составление плана действий, в основу которого закладываются некоторые локальные цели. Эти цели могут быть исключительно вариабельны с позиции как временного фактора, так и весомости возможных последствий. Это максимизация возможного дохода, минимизация возможного риска, минимизация возможных убытков (потерь, расходов), обеспечение стабильности некоторого процесса, обеспечение компромисса между текущими и перспективными прибылями, формирование имиджа солидности и надежности и др, В зависимости от различных. факторов может формироваться система взаимоувязанных планов. С планирования начинается замкнутый управленческий цикл. Функция управления организация означает реальное наполнение планов, их ресурсное обеспечение и исполнение. Поскольку видов обеспечения много и они взаимосвязаны, данная функция исключительно важна, как подтверждение реальности и реализуемости планов. Эта функция весьма динамична, поскольку в ходе исполнения планов неизбежно возникает необходимость их более или менее существенной корректировки, причем, как правило, подобные корректировки связаны с потерями и убытками. Функция распорядительство означает рутинное выполнение предусмотренных планом действий, т.е. воплощение в жизнь плановых установок, приведение в действие всех задействованных ресурсов. Функция координация предусматривает осуществление взаимодействия и синхронности всех элементов системы, внесение необходимых корректировок в случае возникновения узких мест. Эта функция по сути дополняет предыдущую (недаром их нередко объединяют в одну функцию) и предполагает, помимо прочего, наличие в управленческой структуре компании некоторой системы реагирования на зафиксированные отклонения (так называемой системы обратной связи, позволяющей осуществлять текущее регулирование деятельности системы). В зависимости от существенности отклонений, а также изменения внутренних и внешних факторов в рамках этой системы, вносятся корректировки в плановые задания, ресурсное обеспечение, технологический процесс и др. Функция контроль означает наличие некоей системы, позволяющей делать суждение о том, насколько успешно функционирует система, обеспечивается ли достижение базовых целевых установок. Обычно эта функция реализуется путем введения некоторой системы формализованного учета и собственно системы контроля, базирующейся на учетных данных. Нередко, ввиду особой важности и практически безальтернативности идеи введения в управленческий процесс системы учета, последнюю обособляют в самостоятельную общую функцию управления, предшествующую контрольной функции. Если подобное имеет место, то это значит, что в управленческом цикле обособляют две общие функции — учет и контроль. Иными словами, в схеме Файоля в отношении общих функций управления обособление учета в явном виде не предусматривается, но подразумевается, поскольку очевидно (об этом свидетельствует практика), что без какой-либо системы учета контрольная функция надлежащим образом реализована быть не может. В случае ее обособления управленческая функция учет означает введение в систему управления специфической подсистемы, в рамках которой организуется фиксация результатов текущего исполнения плановых заданий. Как правило, организуется три вида учета: оперативный, бухгалтерский и статистический (названия условные). В рамках оперативного учета накапливаются данные, пригодные для принятия сиюминутных решений; эти данные поступают из различных источников и имеют относительную, но приемлемую достоверность и точность. Оперативный учет не отличается какой-либо унифицированностью и систематизацией, нередко он организуется спонтанно линейными руководителями и представляет собой некоторый вариант сбора данных — индикаторов текущих процессов в фирме и имеет целью быстрое реагирование на возникающие проблемы.

|

|

|