|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

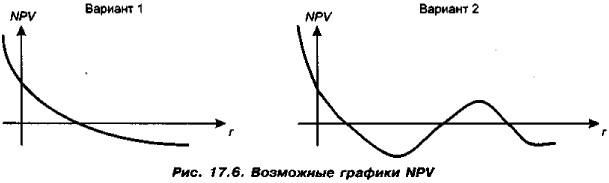

Оценка инвестиционных проектов с неординарными денежными потокамиВ предыдущих разделах рассматривались стандартные, наиболее простые и типичные ситуации, когда денежный поток представляется по вполне определенной схеме: инвестиция, или отток, капитала (со знаком «-» в расчетах) и поступления, или приток, капитала (со знаком «+» в расчетах). Однако возможны неординарные ситуации, когда оттоки и притоки денежных средств чередуются. В частности, вполне реальна ситуация, когда проект завершается оттоком капитала. Это может быть связано с необходимостью демонтажа оборудования, затратами на охрану окружающей среды и др. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т. е. выводы, сделанные на их основе, могут быть не всегда корректными. Если вспомнить, что IRR является корнем (решением) уравнения NPV = 0, а функция NPV = f(r) представляет собой алгебраическое уравнение k-й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных решений уравнения может колебаться от 0 до k. Иными словами, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR. Если рассмотреть график функции NPV = f(r, CFk), то возможно различное его представление в зависимости от значений ставки дисконтирования и знаков денежных потоков («+» или «-»). Можно выделить две принципиально различающиеся ситуации (рис. 17.6).

Приведенные графики функции NPV = f(r,CFk) соответствуют следующим ситуациям: вариант 1 — имеет место первоначальное вложение капитала с последующими поступлениями денежных средств;

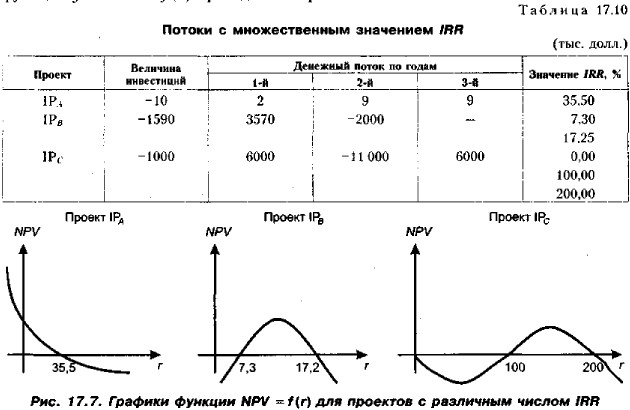

Первая ситуация наиболее типична: она показывает, что функция NPV = f(r) является убывающей с ростом ставки r и имеет единственное значение IRR. Во второй ситуации график может быть различным. В табл. 17.10 приведены варианты инвестиционных проектов, соответствующие описанным ситуациям; графики функции у = NPV = f(r) приведены на рис. 17.7.

С формальных позиций проект IРA имеет одно значение IRR тогда как проекты IРB и IPC — соответственно 2 и 3. Отсюда возникает любопытная ситуация, когда при изменении процентных ставок в экономике проект может меняться от приемлемого к неприемлемому. (Предлагаем читателю привести соответствующие примеры, в частности, в отношении проекта IРB.) Безусловно, приведенные ситуации искусственны, а проекты с неординарными денежными потоками и имеющие несколько значений IRR оцениваются с помощью дополнительных критериев. Вновь повторим очевидную мысль, которой целесообразно придерживаться любому аналитику и менеджеру: формальные критерии не могут быть единственным и непреложным аргументом в принятии управленческих решений. Выше отмечалось, что если в отношении NPV можно с определенной долей условности сформулировать широко используемое в аналитической практике универсальное правило «чем больше NPV, тем лучше», то ситуация с критерием IRR несколько иная. Во многих случаях относительно большая величина IRR проекта является привлекательной, однако это правило не является универсальным. Рассмотрим ситуацию. Требуется дать заключения аналитического характера относительно проектов IPA и IPB, имеющих следующие параметры.

Проекты имеют одинаковое значение IRR, однако выводы о значимости абсолютной величины IRR диаметрально противоположны. Так, проект IРA приемлем при любом значении стоимости капитала, не превышающем IRR, т. е. в точности соответствует сформулированному ранее правилу; проект IРB приемлем только в случае, если стоимость альтернативного вложения средств превышает IRR, тогда NPV> 0, т. е. благосостояние акционеров при принятии проекта увеличится. Хотя проект IPA в большей степени описывается классической схемой инвестирования (сначала вложение средств, потом отдача), проект IРB вовсе не является уникальным. В качестве примера можно привести ситуацию, когда компания срочно нуждается в денежных средствах (например, для улучшения положения с ликвидностью) и потому принимает проект, генерирующий сиюминутные доходы, но требующий определенных затрат в будущем.

|

|

|