|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оптимизация бюджета капиталовложений

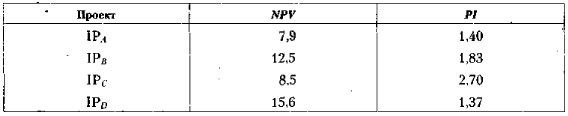

Оптимизация в условиях реинвестирования доходовРассмотренными примерами, естественно, не исчерпывается множество ситуаций, когда приходится принимать во внимание различные ограничения; кроме того, понятно, что далеко не каждая ситуация, встречающаяся на практике, может быть описана строгими аналитическими зависимостями. Любая подобная формализация всегда сопровождается некоторыми условностями и дополнительными ограничениями, осложняющими использование рассмотренных критериев. Для иллюстрации сказанного приведем пример, показывающий, что традиционные рекомендации (в частности, в отношении критерия PI) не всегда оправданны. Пример Компания имеет возможность инвестировать ежегодно не более 20 млн руб.; все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты.

Составить портфель капиталовложений, если стоимость источников финансирования составляет 12%. Решение Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта при стоимости капитала СС = 12%.

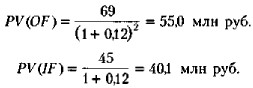

Следует отметить, что критерий PI рассчитывается соотнесением дисконтированных стоимостей денежных притоков (IF) и денежных оттоков (OF), причем расчет ведется на конец года 0. В частности, для проекта D

Таким образом, для проекта IPD: РI = 1,37. Значения критерия NPV таковы, что все проекты являются приемлемыми; критерий PI дает возможность ранжировать их по степени предпочтительности; IPC, IPB, IPA, IPD. Что касается составления портфеля капиталовложений, то количество вариантов здесь ограниченно.

|

|

|