|

|

|

|

Главная >> . Финансовый менеджмент: теория и практика. Ковалев. В.В. Онлайн книга |

|

|

Определение оптимального уровня денежных средств

Модель Миллере - Орре (окончание)4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Сmах), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги.

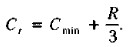

6. Определяют точку возврата (Сr) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Сmin, Сmах).

Пример Приведены следующие данные, необходимые для оптимизации остатка денежных средств компании: минимальный запас денежных средств (Сmin) — 10 тыс. долл.; расходы по конвертации ценных бумаг (Zt) — 25 долл.; процентная ставка r = 11,6% в год; среднее квадратическое отклонение в день — 2000 долл. С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете. Решение 1. Расчет показателя Zs. (1+Zs)365 = 1,116, отсюда: Zs = 0,0003, или 0,03% в день. 2. Расчет вариации ежедневного денежного потока. Var = 2 0002 = 4 000 000. 3. Расчет размаха вариации (R).

4. Расчет верхней границы денежных средств и точки возврата. Сmах = 10 000 + 18 900 = 28 900 долл.

Остаток средств на расчетном счете должен варьировать в интервале (10000, 28900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16 300 долл. Западными специалистами разработаны другие подходы к управлению целевым остатком денежных средств; в частности, определенную известность получили модель Стоуна, представляющая собой развитие модели Миллера — Орра, и имитационное моделирование по методу Монте-Карло [Бригхем, Ганенски, т. 2, с. 313-316]. Процедуры управления денежными средствами проработаны в теоретическом плане, но неочевидны с позиции практика. Поэтому при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений. Заметим также, что данный блок имеет очевидную ориентацию на систему внутрифирменного анализа и управления финансами.

|

|

|