|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оценка долевых ценных бумаг

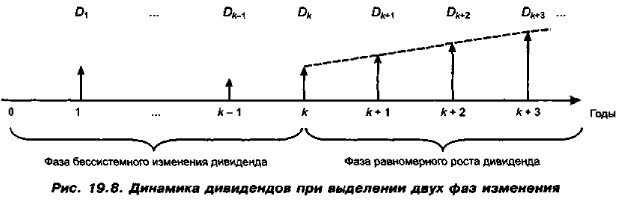

Оценка акции с изменяющимся темпом прироста дивиденда (окончание)В принципе, подобное развитие событий может быть распространено и на зрелые компании, осваивающие виды продукции или рынки сбыта. Тогда в течение непродолжительного подпериода темп прироста может быть сравнительно высоким, причем не обязательно одинаковым, а затем он снижается и становится постоянным. Общая постановка задачи в этом случае такова. Пусть продолжительность фазы бессистемного изменения дивиденда составляет к лет, дивиденды в этот период по годам равны Dj, j = 1 2,..., k. (Dk+1 — первый ожидаемый дивиденд фазы равномерного роста с темпом g; r — приемлемая норма прибыли.) Схематично данная ситуация выглядит следующим образом (рис. 19.8).

В первые k лет прогнозируется бессистемное изменение величины годового дивиденда, а начиная с момента (k + 1) его величина будет равномерно увеличиваться, т. е.

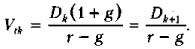

Модель (19.7) в этом случае может быть применена следующим образом. В фазе бессистемного изменения дивидендов ведется прямой счет; к фазе равномерного изменения дивидендов может быть применена модель Гордона. Поэтому теоретическая стоимость акции на конец k-го периода будет иметь вид

Поскольку мы пытаемся оценить акцию с позиции начала первого года, значение Vtk следует дисконтировать к моменту 0, а для нахождения искомого значения Vt полученную величину надо просуммировать с дисконтированными дивидендами первой фазы. Таким образом, формула (19.7), позволяющая рассчитать теоретическую стоимость акции на конец года 0, может быть трансформирована следующим образом:

Пример В течение последующих 4 лет компания планирует выплачивать дивиденды — соответственно 1,5; 2; 2,2; 2,6 долл. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 4% В год. Рассчитать теоретическую стоимость акции, если рыночная норма прибыли 12%. Решение Величина ожидаемого дивиденда 5-го года будет равна 2,6 • 1.04 = 2,7 долл. По формуле (19.10)

Таким образом, в условиях эффективного рынка акции компании на момент оценки должны продаваться по цене 27,62 долл.

|

|

|