|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 3. Финансовые активы, обязательства, инструменты

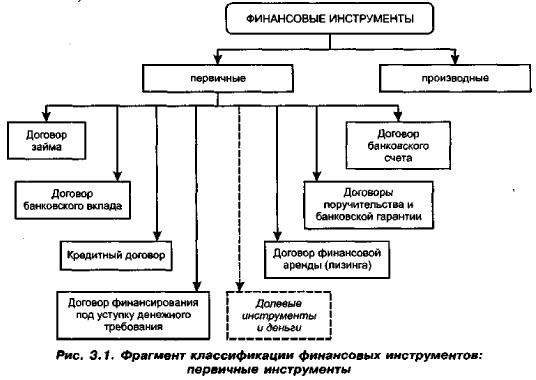

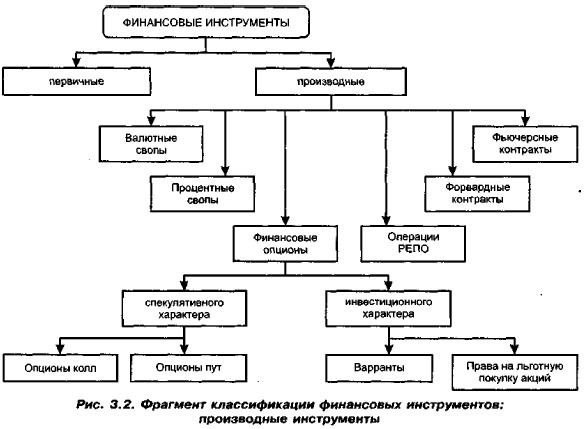

Финансовые инструменты: сущность, виды, классификацияПрежде чем дать классификацию финансовых инструментов, заметим, что приведенное выше определение инструмента через понятие договора может трактоваться весьма широко. Это легко видеть на примере одного из самых распространенных в экономике договоров — договора купли-продажи. Согласно ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Основная обязанность продавца по договору купли-продажи — передача товара, при этом все условия такой передачи (место, время, количество, сопутствующие документы и действия, порядок расчетов, последствия в случае неисполнения или ненадлежащего исполнения договора и др.) могут быть детализированы в договоре. Известны три базовых варианта оплаты товара: предоплата, оплата за наличные и оплата с рассрочкой платежа. В случае предоплаты у продавца одновременно возникают финансовый актив (полученные авансом денежные средства) и обязательство по расчетам с покупателями и заказчиками, а у покупателя — финансовый актив в виде дебиторской задолженности. Однако в этом случае договор купли-продажи нельзя трактовать как финансовый инструмент, поскольку он предусматривает поставку товара, т. е. нефинансового актива. Кроме того, здесь нет и финансового обязательства, а есть обязательство поставить товар; просто оно выражено в денежной форме для того, чтобы быть включенным в систему бухгалтерского учета. В случае оплаты за на- личные по сути происходит просто трансформация активов в балансах покупателя и продавца; вновь нет признаков финансового инструмента. Сложнее дело обстоит в третьем случае. Товар уже поставлен, и в балансах покупателя и продавца возникают соответственно кредиторская задолженность (т. е. финансовое обязательство) и дебиторская задолженность (т. е. финансовый актив). С формальных позиций, договор купли-продажи в этом случае подпадает под определение финансового договора: в результате его исполнения у двух контрагентов одновременно возникли финансовый актив и финансовое обязательство. Однако здесь вряд ли можно говорить о финансовом инструменте, поскольку финансовые актив и обязательство появились на завершающем этапе реализации договора купли-продажи, лишь как результат особой формы его исполнения и принятой системы расчетов. Ничего не меняется и в том случае, когда в качестве товара выступают финансовые активы, например ценные бумаги. Здесь также не происходит одновременного возникновения финансового актива у одного контрагента и финансового обязательства у другого; имеет место банальная трансформация активов в балансах контрагентов. Заметим, что приведенные аргументы не являются абсолютно бесспорными. Тем не менее в приводимой ниже классификации акцент сделан на операции именно с финансовыми активами. Имея в виду, что финансовые инструменты по определению суть договоры, можно сделать следующую их классификацию (рис. 3.1 и 3.2).

Как видно из приведенной схемы, финансовые инструменты подразделяются на первичные и производные (иногда их называют вторичными или деривативами). Приведем краткую их характеристику.

|

|

|