|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Производные финансовые инструменты

3.4.3. Опционы (продолжение)Приведенный график позволяет сделать выводы о доходах и потерях покупателя и продавца опциона, а также о вариантах действий покупателя. С позиции покупателя:

С позиции продавца:

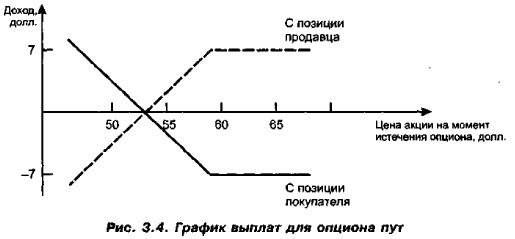

Пример Инвестор приобрел опцион пут на 100 акций компании «Альфа» с ценой исполнения 60 долл, и истечением через 3 месяца. Цена контракта составляет 7 долл, за акцию, цена акции в момент выписки опциона — 62 долл. Покупая контракт, инвестор рассчитывает на снижение цены акции в будущем, Если к моменту истечения опциона цена будет равна 50 долл., то опцион будет исполнен, а доход инвестора составит (60-50) • 100 - 7 • 100 = 300 долл. Для того чтобы инвестор не оказался в убытке, цена акции на момент истечения опциона должна быть не выше 53 долл. Изменение доходов и расходов покупателя и продавца опциона можно представить графически следующим образом (рис. 3.4):

Итак, действия держателя опциона пут таковы: Из приведенных графиков видно, что принципиальных различий между двумя типами опционов нет. В обоих случаях потенциальные доходы покупателя могут быть довольно велики, в то время как его потенциальные расходы ограничены и не могут превышать их фактическую сумму, осознанно уплаченную инвестором в момент приобретения опциона. Эти расходы по сути представляют собой плату за риск, сопутствующий ожиданиям инвестора в отношении возможного изменения цен на базовый актив. Все различие в опционах определяется лишь различием в ожидаемой динамике цен: в случае с опционом колл инвестор ожидает их повышения, в случае с опционом пут — понижения. Из примеров видно, что с позиции возможных доходов держателя опционы подразделяются на три вида: с выигрышем, без выигрыша, с проигрышем. Алгоритмически каждая из трех ситуаций описывается соотношением цены исполнения и текущей цены базового актива. В частности, для опциона колл соответствующие соотношения имеют вид:

Аналогичные соотношения легко выписываются и для опционов пут. Заметим, что приведенные наименования не следует понимать буквально, поскольку, строго говоря, здесь надо было бы учесть затраты, понесенные держателем опциона при его покупке. Как было отмечено в приведенных рассуждениях и примерах, любая операция с опционом рискова. Путем создания портфеля опционных контрактов можно существенно снизить риск потери. Предположим, что некий инвестор ожидает, что цена на акции фирмы «Альфа» будет весьма неустойчивой в ближайшие месяцы. Вместе с тем инвестор не может предугадать, в каком направлении — в сторону увеличения или снижения — изменится цена. Поэтому он прибегает к гак называемому конструированию комбинации, суть которой рассмотрим на числовом примере. Пример Предположим, что можно купить опционы колл и пут на акции фирмы «Альфа» с одной и той же пеной исполнения Ре = 50 долл, и одинаковым сроком истечения; цена каждого опциона одинакова и составляет 4 долл. Заметим прежде всего, что критические значения рыночной цены на момент исполнения опциона равны 42 долл. (50 - 2 • 4) и 58 долл. (50 + 2 • 4), Имеется в виду, что при переходе рыночной ценой этих значений в любую сторону убыток (доход) инвестора меняется на доход (убыток). Рассмотрим возможные ситуации на момент истечения опционов при такой комбинации. 1. Цена акции упала до 40 долл. В этом случае исполнение опциона колл не выгодно, зато исполнение опциона пут принесет доход от конструирования комбинации в сумме (на акцию). 50 - 40 - 8 = 2 долл. 2. Цена акции упала до 42 долл. Ситуация аналогична предыдущей; исполнение опциона пут выгодно, однако полученного дохода хватает лишь на покрытие затрат по конструированию комбинации. 50 - 42 - 8 = 0 долл. 3. Цена акции упала до 45 долл. В этом случае исполнение опциона пут приносит доход, которого не хватает для покрытия затрат по конструированию комбинации. 50 - 45 - 8 = -3 долл. 4. Цена акции в точности совпала с ценой исполнения. В этом случае никакой 1 опцион при его исполнении не приносит дохода, т. е. инвестор несет убыток в размере затрат по конструированию комбинации; это максимальная сумма убытка, которую может понести инвестор, как бы ни менялись цены на базовый актив. 5. Цена акции составила 54 долл. В этом случае исполнение опциона пут не выгодно, зато опцион колл может принести доход, который частично возместит затраты по конструированию комбинации. 54 - 50 - 8 = -4 долл. 6. Цена акции составила 58 долл. Ситуация аналогична ситуации 2, с тем лишь различием, что исполнение опциона колл приносит доход, покрывающий все затраты по конструированию комбинации. 58 - 50 - 8 = 0 долл. 7. Цена акции составила 60 долл. Ситуация аналогична ситуации 1, с тем лишь различием, что исполнение опциона колл не только приносит доход, покрывающий все затраты по конструированию комбинации, но и дает прибыль инвестору. 60 - 50 - 8 = 2 долл. 8. Чем более значимо отклонение цены акции на момент погашения опциона от цены исполнения (ситуации 1 и 7), тем больший доход получит держатель опциона.

|

|

|