|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы теории принятия решений

5.4.2. Метод построения дерева решенийЕще один вариант использования ситуационного анализа для прогнозирования возможных действий имеет более общее применение. В гл. 7 будет показано, что теоретически существует 4 типа ситуаций, в которых необходимо проводить анализ и принимать управленческие решения, в том числе на уровне коммерческой организации: в условиях определенности, риска, неопределенности, конфликта. Однако с позиции прогнозирования вариантов возможных действий наибольший интерес представляет алгоритмизация действий в условиях риска. Эта ситуация встречается на практике довольно часто. Здесь применяется вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей. При этом пользуются: (а) известными, типовыми ситуациями (типа вероятность появления герба при бросании монеты равна 0,5); (6) предыдущими распределениями вероятностей (например, из выборочных обследований или статистики предшествующих периодов известна вероятность появления бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением экспертов. Таким образом, последовательность действий аналитика такова:

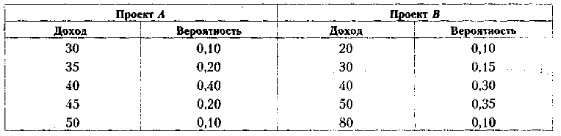

Пример Имеются два объекта инвестирования с одинаковой прогнозной суммой требуемых капитальных вложений. Величина планируемого дохода (в млн руб.) в каждом случае неопределенна и приведена в виде распределения вероятностей.

Решение В условиях задачи в качестве критерия ранжирования инвестиционных проектов можно выбрать критерий максимизации математического ожидания дохода. Его значения для оцениваемых проектов будут соответственно равны E(RA) = 30-0,10+ 35-0,20+ 40-0,40+ 45-0,20+ 50-0,10 = 40 млн руб.

Таким образом, проект В более предпочтителен. Следует, правда, отметить, что этот проект является и относительно более рисковым, поскольку имеет большую вариацию дохода по сравнению с проектом А.

|

|

|