|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Процентные ставки и методы их начисления

Внутригодовые процентные начисленияВ практике выплаты доходов на вложенный капитал нередко оговариваются величина годового процента и количество периодов начисления процентов. В этом случае расчет наращенной суммы FVn ведется по формуле сложных процентов по подынтервалам и но ставке, равной пропорциональной доле исходной годовой ставки, по формуле

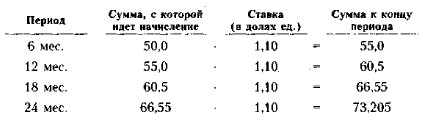

Вновь обращаем внимание читателя на то обстоятельство, что в формулах наращения и дисконтирования должно соблюдаться соответствие между процентной ставкой и продолжительностью базисного периода. Так, переход от годового начисления процентов к квартальному (m = 4) предполагает переход к квартальной ставке, что как раз и имеет место в формуле (6.10). Пример Вложены деньги в банк в сумме 50 тыс. руб. на 2 года с полугодовым начислением процентов, под 20% годовых. В этом случае начисление процентов проводится 4 раза по ставке 10%

Можно воспользоваться формулой (6.10). Поскольку m = 2, n = 2 имеем

Пример В условиях предыдущего примера проанализировать, изменится ли величина капитала к концу 2-летнего периода, если бы проценты начислялись ежекварталыно. В этом случае начисление будет проводиться 8 раз по ставке 5% FVn = 50 • (1 + 0,05)8 =73,87 тыс. руб. Таким образом, можно сделать несколько практических выводов:

Заметим, что для простых процентов такие выводы не имеют места. Одно из характерных свойств наращения по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов. Например, наращение простыми процентами ежегодно по ставке 10% „ годовых дает тот же результат, что и ежеквартальное наращение простыми процентами по ставке 2,5% за квартал. При наращении по сложным процентам ежеквартальное начисление доставляет больший результат, чем ежегодное.

|

, а схема возрастания капитала будет иметь следующим вид:

, а схема возрастания капитала будет иметь следующим вид:

а сумма к концу 2-летнего периода составит

а сумма к концу 2-летнего периода составит

|

|