|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

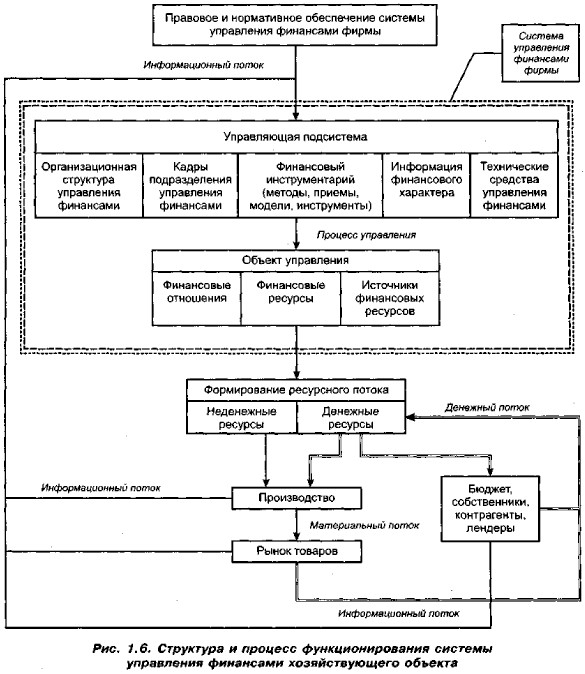

1.6. Структура системы управления финансами фирмы (продолжение)Логика функционирования системы управления финансами предприятия представлена на рис. 1.6. Приведем краткую характеристику основных элементов данной системы (некоторые из них в последующих разделах книги будут описаны более подробно). Как известно из теории систем, любая система управления состоит из двух ключевых элементов — субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления (например, анализа, планирования, организации, учета, контроля, регулирования), руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом.

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность пяти базовых элементов: (1) оргструктуры управления финансами, (2) кадров финансовой службы, (3) финансового инструментария, (4) информации финансового характера и (5) технических средств управления финансами. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены разными способами, в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. Финансовые методы, приемы, модели представляют собой основу инструментария, практически используемого в управлении финансами. Их общая характеристика будет приведена в гл. 5. Финансовые инструменты — это относительно новое понятие в теории финансов, однако значимость его стремительно возрастает, поскольку они являются основой любых операций компании на финансовых рынках: идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг). Сущность и виды финансовых инструментов обсуждаются в гл. 3. Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных. Информационная база весьма обширна и включает обычно любые сведения финансового характера; в частности, сюда относятся бухгалтерская отчетность, сообщения финансовых органов, информация учреждений банковской системы, данные товарных, фондовых и валютных бирж, несистемные сведения. Информационный аспект управления финансами будет рассмотрен в гл. 9.

|

|

|