|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 8. Учет и финансовый менеджмент: категории, оценки

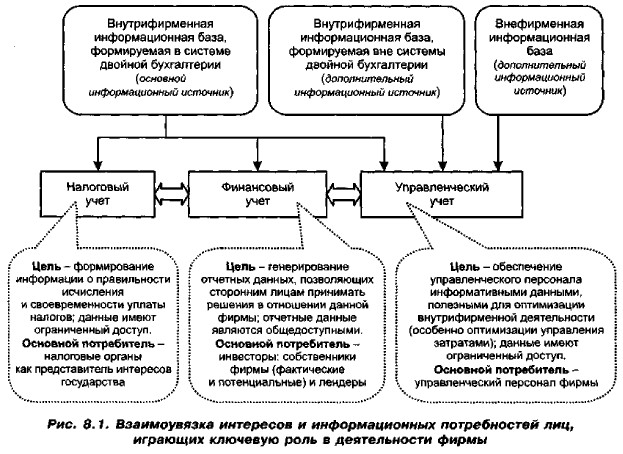

8.1. Бухгалтерский учет в системе управления фирмой (продолжение)Процедурно-целевой подход начал развиваться позднее — с конца XIX в., когда специалисты акцентировали внимание на том обстоятельстве, что учет нужен не ради собственно учетной процедуры, а прежде всего для того, чтобы удовлетворить запросы лиц, каким-либо образом заинтересованных в деятельности данного субъекта хозяйствования. Это и привело к необходимости переосмысления сущности теории учета, ее назначения и содержательного наполнения. Возникло новое направление в построении теоретических основ учета, известное как позитивистская теория бухгалтерского учета. В отличие от нормативной теории, суть которой в предписательности, т. е. в обобщении методов и процедур, позволяющих сформировать желаемую отчетность (ключевые вопросы: что должно быть сделано для формирования данной отчетности?), позитивистская теория делает акцент на объяснение и предсказание (ключевой вопрос — где и почему мы находимся и что нас ожидает в области бухгалтерской практики?)8. Влияние позитивистов отчетливо проявляется в последних международных стандартах бухгалтерского учета и отчетности, изобилующих терминами «ценность», «рыночная стоимость», «справедливая стоимость», «риск», «активный рынок» и др. 8См.: [Watts, Zimmerman]. По сравнению с нормативной позитивистская теория, во-первых, более гибка в объяснении взаимосвязи бухгалтерской науки (счетоведения), бухгалтерской практики (счетоводства) и экономической среды; во-вторых, не предполагает замкнутости бухгалтерской профессии, так как исключительно важную роль начинает играть фактор внешней экономической среды, развитие которого бухгалтерская наука должна предвидеть и учитывать в своем развитии. Новые тенденции в развитии теории бухгалтерского учета имеют важное значение как для совершенствования собственно учета (в плане его методологии, техники и технологии), так и для усиления его роли в различных управленческих процессах (прежде всего в процессах, связанных с принятием решений инвестиционного характера и приобретением прав контроля и (или) собственности). В частности, внедрение в той или иной степени в классический учет рыночных категорий и методов (рыночная стоимость, справедливая стоимость, учет фактора времени с помощью процедур наращения и дисконтирования и др.) позволяет при необходимости формировать такую информационную картину, которая становится полезной для инвесторов. Благодаря этому классический учет преодолевает внутрисистемную и (или) внутрифирменную замкнутость (учет ради учета или, в лучшем случае, учет для внутрифирменного контроля) и пытается стать полезным для более широкого круга потенциальных пользователей. Бухгалтерский учет как практическая деятельность (счетоводство). Именно этот аспект понимания бухгалтерского учета представляет первостепенный интерес для финансового менеджера. Учет в данном случае можно трактовать как искусство записи, классифицирования и обобщения фактов хозяйственной жизни, поддающихся стоимостной оценке, и их представления заинтересованным лицам9. В отношении конкретного предприятия эти лица поддаются определенной типизации. Можно выделить три ключевые группы лиц: инвесторы10, государство, менеджеры11. Каждая из этих групп имеет свой интерес в деятельности фирмы и в той или иной степени принимает участие в дележе совокупного дохода, генерируемого ею по итогам отчетного периода. Обособленные группы имеют неодинаковые возможности с позиции доступа к внутри- и внефирменной информационным базам; кроме того, различаются как своими интересами в отношении фирмы, так и возможностями влияния на процесс формирования информационных баз, факторного наполнения и алгоритма расчета того или иного финансового результата, принципы распределения совокупного дохода фирмы. В немалой степени указанными обстоятельствами объясняется появление хотя и взаимосвязанных, но все же различающихся друг от друга систем учета, ориентированных соответственно на представителей обособленных выше трех групп (рис. 8.1). 9В содержательном смысле приведенное определение тесно корреспондирует с определением, данным в начале 1940-х гг. Комитетом по терминологии Американского института бухгалтеров (ныне это Американский институт сертифицированных публичных бухгалтеров — American Institute of Certified Public Accountants, AICPA — ведущее негосударственное профессиональное объединение бухгалтеров и аудиторов). Последующие уточнения исходной дефиниции не затрагивали ее сути и носили косметический характер. Подробнее об AICPA см. в работе [Ковалев, 2004, с. 286-292]. 10В группу инвесторов входят собственники фирмы (например, акционеры), т. е. лица, формально имеющие возможность решать судьбу фирмы, и лендеры, т. е, поставщики капитала фирме на долгосрочной, но временной основе. 11Более детальная классификация лиц. заинтересованных в деятельности фирмы, была рассмотрена в разд. 2.2. Под налоговым учетом (Accounting for Taxation) можно понимать систему обобщения информации для определения баз налогообложения по налогам на основе данных первичных документов, сгруппированных в соответствии с установленным порядком. В России порядок налогообложения регулируется Налоговым кодексом РФ (ст. 313—333); именно в ст. 313 дано приведенное определение.

Цель налогового учета — формирование информации о правильности исчисления и своевременности уплаты налогов. Если в регистрах бухгалтерского учета содер* жится недостаточно информации для определения налоговых баз, налогоплательщик вправе самостоятельно дополнять применяемые регистры дополнительными реквизитами, формируя регистры налогового учета, либо вести самостоятельные регистры налогового учета12. Исходная база налогового учета такая же, как и в учете финансовом (первичные документы), различие — в дополнительных аналитических разрезах и группировках. Содержание данных налогового учета является налоговой тайной. 12Формализованное появление понятия «налоговый учет* в регулятиве столь высокого уровня, каковым является Налоговый кодекс РФ, поначалу было воспринято отдельными специалистами как очередной аргумент, подтверждающий ослабление позиции традиционного бухгалтерского учета в управлении фирмой. Однако попытка взаимен.золирования налогового и бухгалтерского учетов ни к чему хорошему не привела, да и не могла привести. Получили лишь один результат — увеличение объема работ и штата учетно-финансовой службы фирмы. Поэтому в настоящее время ведется работа по адаптации бухгалтерской информационной базы под запросы нагого в и ков. Именно это позволит избежать бессмысленного дублирования функциональных действий работников у четно-финансовой службы. Финансовый учет (Financial Accounting) — обобщенный термин, обозначающий систему ведения учета и представления ее в виде публичной отчетности, позволяющей сторонним лицам принимать решения в отношении данной фирмы. Подразумеваются решения двух типов: в первом случае речь идет о решениях инвестиционного характера (стоит ли на долгосрочной основе вкладывать в данную фирму капитал), во втором — о целесообразности и эффективности установления с данной фирмой контрагентских отношений. Поскольку собственно система учета при любом варианте ее организации не является открытой, пользователи (неважно, идет речь о работниках фирмы или сторонних лицах) могут принимать управленческие решения на основе неких отчетных данных, генерируемых с той или иной периодичностью данной системой. Очевидно, что сформулированные два типа решений информационно не могут быть обеспечены в полной мере одной и той же отчетностью. Причин тому несколько, а главная состоит в том, что в бухгалтерии всегда есть возможность по-разному (в плане признания, оценки и представления фактов хозяйственной жизни) отразить в отчетности имущественное и финансовое состояние хозяйствующего субъекта. При этом единства среди различных категорий сторонних лиц — пользователей в отношении приоритетности того или иного варианта наполнения отчетности и оценок, в ней используемых, нет. Так, например, потенциальных инвесторов интересует реальная ценность фирмы, а потому они заинтересованы в отчетности, составляемой в оценках по справедливой стоимости. Инвесторы фактические в неменьшей степени заинтересованы в норме прибыли на инвестированный ими капитал, а потому использование в отчетности оценок по себестоимости их ничуть не смущает. Кредиторы заинтересованы прежде всего в стабильности хозяйственных связей и платежеспособности фирмы, а потому базовая (редко составляемая) отчетность (обычно подразумевается годовая отчетность, которая распространяется среди заинтересованных лиц) вообще не является для них основным аргументом при принятии решений. И все же финансовый учет ориентирован прежде всего на собственников, причем обычно подразумевались собственники фактические (а потому достаточно было составления отчетности в исторических ценах, что вполне обеспечивало оценку рентабельности вложенного ими капитала). Тенденции последних лет все больше ориентируют финансовый учет на рынки капитала, т. е. на потенциальных инвесторов, что является причиной выдвигаемого ими тезиса о необходимости замены исторических цен на оценки но справедливой стоимости. Управленческий учет (Management Accounting, Managerial Accounting) — условный термин, используемый для поименования некоторого подраздела бухгалтерского учета, имеющего целью обеспечение управленческого персонала данными, полезными для субъективной оптимизации внутрифирменной деятельности (особенно оптимизации процесса управления затратами). Подразумевается, что данные системы управленческого учета имеют ограниченный доступ. Причина появления управленческого учета13 в желании менеджеров воспользоваться богатейшей базой бухгалтерского учета для принятия решений по повышению прибыльности фирмы. Поскольку прибыль — это разница между доходами и затратами, причем доходы в значительной степени определяются рынком, т. е. внефирменными факторами, становится очевидным, что именно фактор «затраты» приобретает особую значимость в любой системе внутрифирменного управления и контроля. Этим объясняется то, что изначально управленческий учет зародился как учет и управление затратами. В дальнейшем область управленческого учета была значительно расширена и, в известном смысле, потеряла строгость, определенность; к ней стали относить такие разделы, как бюджетирование, оценка инвестиционных проектов, анализ отчетности, бихевиористские (т. е. поведенческие) аспекты учета и принятия решений. 13Считаетcя, что пионерами в создании системы управленческого учета (Management accounting system) в современном ее понимании выступили специалисты известной фирмы «DuPont*, разработавшие и внедрившие в 1903—1915 гг. реально функционировавшую систему. Более того, по мнению Т. Джонсона и Р. Каплана, основные характеристики созданной в «DuPont* модели системы управленческого учета до настоящего времени остаются образцом для подражания (см.: [Johnson, Kaplan, р. 87]). Идея определенного размежевания так называемых финансового и управленческого учета в современной их трактовке имеет вполне понятную подоплеку: это размежевание интересов собственников фирмы и ее топ-менеджеров. Первые не имеют доступа к внутрифирменной информационной базе, вторые имеют; первых в большей степени интересует стратегический аспект деятельности фирмы, вторых — оперативный; первые должны озаботиться достижением конгруэнтности целевых установок, вторых это практически не интересует. Изначально, когда собственник и менеджер совпадали в одном лице, учет по сути своей был управленческим. С возникновением связки {принципал, агент} (это произошло в связи со становлением акционерной формы собственности14, как наиболее эффективного способа организации и ведения крупного бизнеса) появилось более или менее формализованное подразделение учета на два компонента. Основная идея появления управленческого учета — максимально возможное повышение эффективности работы менеджеров фирмы, т. е. агентов собственника. Поскольку очевидно, что учет сам по себе, как его ни называй и ни структурируй, не может решить всех производственных проблем, возникла идея дополнить его внеучетными аспектами (например, управлением по центрам ответственности, трансфертным ценообразованием, расширением традиционной информационной базы, т, е. исторических учетных данных, прогнозными оценками и оперативными данными, не включаемыми в систему двойной записи). Очевидно, что в этом случае данные систематизированной двойной бухгалтерии утрачивают свою абсолютную доминанту, появляются новые измерения системы, в чем-то даже более важные, нежели собственно процедура финансового учета (например, наделение правами и полномочиями, ценообразование). 14Проблемы и противоречия, возникающие в этом случае между различными группами лиц, имеющих отношение к действующей фирме, рассматриваются в рамках агентской теории (Agency Tlieorv). Общие сведения об этой теории можно почерпнуть из работ [Ковалев, Либман; Либман, 2004, 2005],

|

|

|