|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 8. Учет и финансовый менеджмент: категории, оценки

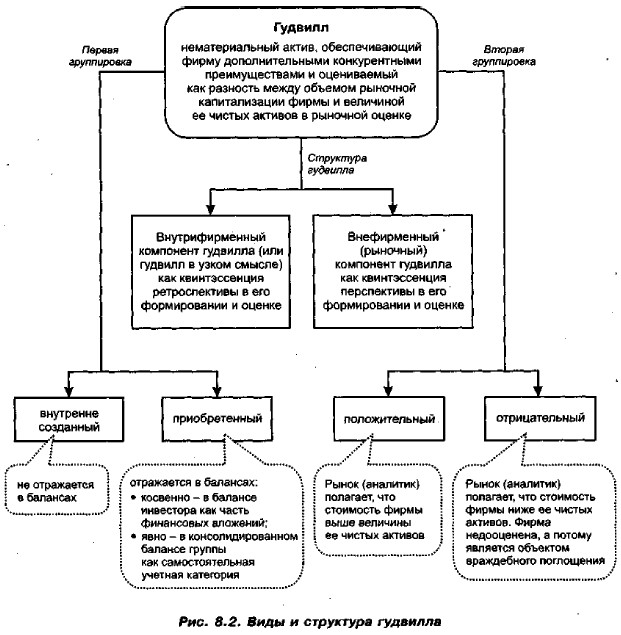

8.4. Гудвилл как экономическая категорияОдной из особенностей современного этапа становления рыночных отношений является появление новых (для российских ученых и практиков) категорий в области бухгалтерского учета и финансов. В их числе гудвилл. С этой категорией приходится иметь дело не только специалистам финансово-бухгалтерского блока — бухгалтерам, аудиторам, финансистам, оценщикам, но и любым участникам бизнес-отношений, которые по каким-либо причинам вынуждены работать с публичной отчетностью. Гудвилл интересен не только сам по себе, но и как фактор, в известном смысле осложняющий представление о фирме как объекте оценки и (или) инвестирования и приводящий к определенным условностям при вынесении суждения о фирме по данным отчетности. Как известно, бухгалтерская отчетность представляет собой наилучшую (из существующих) финансовую модель фирмы. Ее неоспоримый приоритет перед возможными другими модельными представлениями заключается, в частности: (а) во всеобъемлемости и комплексности характеристики экономического потенциала хозяйствующего субъекта; (б) унифицированности в отношении алгоритмов формирования и структуры представления; (в) верифицируемое™ исходной информационной базы, послужившей основой для ее построения; (г) регулярности появления; (д) публичности, т. е. равнодоступности для любых заинтересованных лиц. Одной из ключевых идей составления публичной отчетности является неукоснительное следование постулатам и принципам бухгалтерского учета, в совокупности обеспечивающим релевантность, актуальность и полезность отчетных данных и в наиболее акцентированном виде представленных, в частности, МСФО. Так, в ст. 5 МСФО 1 сказано, что целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений; в ст, 10 того же стандарта отмечено, что финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты деятельности и движение денежных средств компании [Международные стандарты ... , с. 71]. Наиболее акцентированно эта идея выражена в обсуждавшейся выше концепции достоверности и непредвзятости, представляющей собой одну из ключевых идей бухгалтерского учета, согласно' которой отчетность должна составляться таким образом, чтобы на нее можно было полагаться при принятии управленческих решений. Как и любую неформализованную конструкцию, концепцию достоверности и непредвзятости, в принципе, легко провозгласить, однако следование ей уже не столь очевидно. Не случайно бухгалтерский учет считается одновременно и наукой, и искусством. Специалистам хорошо известно, что, варьируя методами оценки и представления данных, можно существенным образом влиять на картину об имущественном и финансовом потенциале фирмы. Знакомясь с отчетностью, пользователь может получить представление о ее потенциальных возможностях, понять, насколько интересен для него данный субъект в плане инвестиционной привлекательности или установления бизнес-отношений, Однако адекватность оценки имущественного и финансового потенциала фирмы как целостного организма определяется не только и не столько характеристикой отдельных его элементов, но и тем, насколько отчетливо понимает пользователь возможности вуалирования в отчетности истинного состояния дел. Оказывается, в бухгалтерии имеются возможности вполне законного и зачастую оправданного варьирования оценками, алгоритмами интеграции и дезинтеграции и способами представления отчетных данных, позволяющими улучшить информационную картинку о фактическом состоянии дел в фирме. Более того, международные стандарты финансовой отчетности отчасти как раз и ратуют за то, чтобы подобное улучшение предпринималось; в частности, в стандартах речь идет о рекомендации в отношении более активного внедрения оценок по справедливой стоимости. Число методов регулирования информационной картинкой многообразно; можно упомянуть о таких, на наш взгляд, показательных методах, как варьирование оценками (например, оценки по себестоимости и (или) справедливой стоимости), возможность введения в баланс искусственных активов и обязательств (например, гудвилл), варьирование методами признания доходов и затрат (например, методы начисления и кассовый), применение различных методов формирования себестоимости (например, использование того или иного метода амортизации существенно сказывается на характеристике имущественного состояния фирмы), применение различных группировок в представлении в отчетности активов и источников (например, обособление различных фондов и. резервов) и др.1 Гудвилл относится к таким факторам, которые могут предопределять условность отчетности в целом и с которой может столкнуться пользователь отчетности. 1Подробнее о данной проблеме см,: [Ковалев В., Ковалев Вит., 2005]. Введение или, напротив, неуказание в балансе некоторых искусственных активов и обязательств — один из известных способов вуалирования отчетности. В отношении возможного наличия в балансе подобных объектов приведем известные примеры с самокотировками собственных ценных бумаг (этот прием активно использовался в российских финансовых пирамидах конца XX в.) и с операциями между материнской и дочерними компаниями, когда между ними проводятся фиктивные операции, в частности, связанные с эмиссией долгосрочных финансовых инструментов и их выкупом подконтрольными структурами. Что касается отсутствия некоторых существенных для деятельности фирмы активов и обязательств, то наиболее яркими примерами являются неучет неосязаемых активов (в немецкой финансовой школе их называют импондерабилями2) и операции с гудвиллом. Именно последняя категория представляется исключительно важной в плане понимания ценности фирмы и ее потенциальных возможностей, а потому рассмотрим более подробно ее сущность, оценку, представление. 2Имлондерабиль (от франи. imponderable) — неуловимый, неопределенный. В немецкой специальной литературе понятия «гудвилл» и «имлондерабиль» сосуществуют, хотя детального анализа сущности различий между ними не дается. Первый термин традиционно применяется в учете, тогда как второй — в инвестиционно-финансовых расчетах. Обычно под импондерабилями понимают некие факторы, не выражаемые в денежной оценке; например, стремление к росту, к престижу, к власти, принятие приоритетов социальной направленности, инициатива и др. Действительно, подобные импондерабильные факторы могут давать фирме дополнительные конкурентные ггреимущества, но могут и сопровождаться дополнительными затратами. Вот почему немецкие финансисты предлагают принимать их во внимание при оценке предприятий и инвестиционных проектов в целом. Подробнее об и мпо и дераб илях см. в работе [Крушвиц, 2001, с. 20—22]. Здесь же можно найти и одну из дефиниций: «Импондерабилями называется та информация об инвестициях, которая обрабатывается за рамками инвестиционных проектов» (смысл определения в том, что подобную информацию нельзя включить в расчеты ввиду ее не квантифицируем ост и или исключительной условности любой оценки, однако ее необходимо идентифицировать и принять во внимание при обосновании решений финансового характера). Таким образом, импондерабили существенным образом отличаются от нематериальных активов хотя бы тем, что ни при каких обстоятельствах не могут быть обьектом формализованного учета. Для качала приведем два примера. Б консолидированном балансе известной нефтехимической корпорации «ВР р.1.с.» (бывшая «British Petroleum»), составленном на 31 декабря 2002 г., гудвилл показан в сумме 10,44 млрд долл., что составляет 9,15% общей стоимости долгосрочных (внеоборотных) активов компании. В середине 80-х гг. XX в. британская фирма «Blue Arrow» приобрела американскую компанию «Manpower, Ino, при этом британцы уплатили за компанию 1,3 млрд долл., в то время как стоимость ее чистых активов составила лишь 200 млн долл. Таким образом, покупатель приобрел не только материальные активы, но и некий нематериальный актив, причем цена последнего составила 1,1 млрд долл., т. е. 85% всей уплаченной за покупку цены, О подоплеке данной сделки можно лишь догадываться, однако с формальных позиций в результате сделки произошла покупка именно нематериального актива, т. е. актива, не имеющего материальной основы, но оцененного в сумму, значительно превышающую стоимость имущества приобретаемой фирмы, причитающуюся ее собственникам. Покупатель, уплатив запрашиваемую цену, тем самым счел ее реальной. Как же появляется подобный дорогой актив? В чем его природа? Заметим прежде всего, что гудвилл — категория многозначная и вряд ли относимая к специфически бухгалтерским; ею с равным успехом оперируют юристы, финансисты и менеджеры. В бухгалтерский учет гудвилл пришел позже, нежели в юриспруденцию и в финансы. Практика развития бизнеса свидетельствует о том, что в современных условиях функции главного бухгалтера и финансового директора нередко пересекаются; более того, в небольших фирмах бухгалтеру зачастую приходится заниматься чисто финансовыми вопросами. Вряд ли можно оспорить утверждение о том, что необходимость владения финансовой проблематикой становится для бухгалтера все более насущной. Объявленная Россией адаптация отечественных бухгалтерских регулятивов к требованиям международных стандартов финансовой отчетности (кстати, документу в большей степени финансовому, нежели бухгалтерскому) также с неизбежностью приводит к более активному использованию в учете и анализе новых для российской практики учетных объектов. В их число входит деловая репутация организации, или гудвилл. В специальной литературе по бухгалтерскому учету и финансовому анализу эти термины подразумеваются как синонимы и представляют собой русскоязычные аналоги используемого в английском языке понятия «goodwill». Заметим, что мнения российских ученых в отношении предпочтительности применения того или иного варианта перевода этого термина разделились; что касается отечественных нормативных документов, то в них используется понятие «деловая репутация» (см., например, ПБУ 14/2000 «Учет нематериальных активов»). Понимая, что каждое из упомянутых названий имеет свои «плюсы» и «минусы», автор книги не убежден в том, что выбор методологии учета абсолютно безупречен (справедливости ради заметим, что этот выбор предопределен необходимостью следования регулятивам более высокого порядка. В частности, термин «деловая репутация» используется в ряде статей Гражданского кодекса РФ). Согласно энциклопедическому словарю слово «репутация» дословно означает «создавшееся общее мнение о качестве, достоинствах и недостатках кого-либо, чего-нибудь». В контексте бизнес-отношений это понятие трансформируется в термин «деловая репутация», а смысл его, вероятно, заключается в том, что субъект (физическое или юридическое лицо), в отношении которого делается суждение о его репутации, производит продукт, оказывает услуги и отвечает по своим обязательствам в соответствии с принятыми нормами, причем чем выше качество продукта (услуг) и меньше вероятность нарушения принятых обязательств, тем выше репутация данного субъекта. Репутация, в том числе деловая, в подавляющем большинстве случаев представляет собой неквантцфицнруемую категорию, т. е. она не имеет количественной оценки. Тем не менее оказалось, что в сделках, связанных с куплей-продажей фирмы как единого имущественного комплекса, появляются некоторые стоимостные оценки, которые условно можно увязать с неким нематериальным активом фирмы, имеющим отношение к ее деловой репутации. На самом деле, этот актив шире в смысловом наполнении, нежели категория «деловая репутация» в ее традиционном понимании. Не случайно, по-видимому, в английском языке и придуман специальный термин «goodwill». В подтверждение сказанного сошлемся на мнение В. Кама, которой к числу Отдельных компонентов гудвилла относит, в частности, опыт и знания, превосходную управленческую команду, социальные и производственные связи, доброе имя и репутацию, имеющуюся клиентуру, блестящую организацию продажи производимой продукции, хорошую организацию труда и стратегическое расположение фирмы [Кат, р. 403—404]. Таким образом, основа гудвилла — это не только и не столько репутация в плане морально-этических и дел о вы х. ка чест в, сколько прежде всего мнение о целом комплексе характеристик фирмы, таких как качество продукции (услуг), технологическая культура, ноу-хау в системе организации производства и управления, добропорядочность в отношениях с контрагентами. Именно эти факторы являются уникальными для любой компании, нарабатываются в течение многих лет и существенным образом влияют на результативность финансово-хозяйственной деятельности. Вместе с тем (это будет показано ниже) важнейшей составной частью категории гудвилла (по крайней мере с позиции его оценки) является рыночная перспективность бизнеса, т. е. характеристика, имеющая в известном смысле внефирменное происхождение. Кроме того, «goodwill» по сути является при некоторых обстоятельствах объектом купли-продажи, тогда как репутацию вряд ли можно купить — ее можно заслужить, создать, потерять. Именно поэтому варваризм «гудвилл», т. е. прямое заимствование из английского языка соответствующего термина, представляется более предпочтительным, нежели не вполне адекватный перевод «деловая репутация» (точно так поступили немецкие специалисты: они заимствовали термин «goodwill» в английской транскрипции). Рассмотрение смыслового содержания этого понятия и его роли в учете и анализе предварим краткой исторической справкой. Одно из первых упоминаний о гудвилле3 как экономической категории датируется 1571 г., когда это понятие впервые появилось в завещании одного британского бизнесмена в отношении принадлежавшей ему каменоломни, В течение последующих лет гудвилл как экономическая категория в явной или неявной форме все более активно использовался в юридической практике. Поначалу он олицетворялся с преимуществом территориального расположения некоторого объекта (например, магазина, лавки), а также с привычками, рутинной привязанностью населения округи к данному объекту. Однако в дальнейшем это понятие было расширено до литого фактора, позволяющего действующему предприятию иметь конкурентные преимущества перед вновь созданным предприятием с равновеликими производственными мощностями. Уже в середине XIX в. английский суд стал квалифицировать гудвилл как имущественное право, а потому возникла необходимость в его оценке и принятии к учету. В 1891 г. английский бухгалтер Ф. Мор (Francis More) впервые предложил оценивать гудвилл, исходя из генерируемых им дополнительных доходов [Кат, р. 401—403]. Так гудвилл вошел в учет. В связи с новой категорией одновременно появилось и множество проблем, основными из которых являются оценка гудвилла и его отражение в учете и отчетности. 3В приложении к бизнесу «goodwill» дословно означает «доброе отношение, доброе чувство потребителя некоторых товаров (услуг) к их производителю», обусловленное такими причинами, как высокое качество предлагаемых товаров (услуг), удобное месторасположение фирмы (изначально лавки), качественное (в том числе с неформальных позиций) обслуживание и др. В самом общем смысле гудвилл означает совокупность рассматриваемых как единое целое нематериальных факторов, которые в совокупности позволяют данной фирме иметь определенные конкурентные преимущества в отрасли и благодаря этому генерировать дополнительные доходы. В эту совокупность входят фирменное наименование компании, ее репутация, технологическая культура, связи с контрагентами, ноу-хау в области организации и управления, перспективность бизнеса и др. Для понимания сути дела представим себе две гипотетические фирмы, вышедшие на рынки факторов производства и продукции с абсолютно равными исходными параметрами и возможностями. Все у них одинаково, однако спустя некоторое время финансовые результаты одной фирмы оказываются более значимыми, причем это становится тенденцией. Иными словами, складывается впечатление, что эта фирма обладает каким-то дополнительным фактором, невесть откуда появившимся. Это и есть гудвилл. Из приведенного определения и примера следует, что гудвилл — это комплексная характеристика фирмы, неотъемлемая от нее по своей сути, весьма многоаспектная и сложная в идентификации и оценке. Поскольку в оценке гудвилла косвенно (через котировку акций) участвует рынок (т. е, внешний по отношению к фирме фактор), вполне естественно обособить два его компонента с условными названиями «внутрифирменный» и «внефирменный» (рис. 8.2).

С первым компонентом будем связывать упоминавшиеся выше внутренние наработки фирмы в области ведения бизнеса в целом, складывающиеся и шлифующиеся годами, т. е. те нематериальные факторы, которые сложились в фирме как результат предшествующей ее деятельности. Со вторым компонентом будем связывать с очевидностью влияющие на стоимость фирмы текущие ожидания рынка в отношении перспектив ее развития. Именно первый компонент несет ту смысловую нагрузку, которая вкладывается отечественными регулятивами в понятие «деловая репутация», а потому условно его можно назвать гудвиллом в узком смысле. В плане оценки этот компонент относительно стабилен; иная ситуация с внефирменным компонентом, стоимостная оценка которого может весьма ощутимо варьировать. Заметим прежде всего, что логика приведенного структурирования гудвилла оправданна. С одной стороны, любая фирма имеет уже наработанный потенциал, который в условиях динамичного развития фирмы в целом и методов управления ею вряд ли подвергнется существенной эрозии в обозримом будущем. (Управленческие технологии и культура ведения бизнеса нарабатываются тяжело и в течение долгого времени, вместе с тем их отличительной чертой является инерционность, ими дорожат, а потому этот фактор не может быть утерян одномоментно.) С другой стороны, существует фактор стоимости фирмы, обусловленный ожиданиями в отношении ее перспективности. (Удачно вложены деньги именно в этот бизнес. Тенденции экономики таковы, что именно этот бизнес будет в ближайшие годы сверхприбыльным. В качестве примера можно упомянуть о покупке земли, в недрах которой оказался чрезвычайно востребованный новыми технологиями природный элемент.) Таким образом, в отличие от первого компонента, отражающего ретрос 1 активность, историзм причин и природы происхождения гудвилла, второй компонент аккумулирует в себе фактор надежды, ожидания, перспективности. Именно этим обстоятельством объясняется тот. факт, что второй компонент имеет спекулятивный характер, в немалой степени он может формироваться участниками рынка, а потому его стоимостная оценка весьма вариабельна (ниже будут приведены примеры в подтверждение данного тезиса). Строго говоря, гудвилл в узком смысле как квинтэссенцию ранее наработанного в области техники и технологии ведения бизнеса следовало бы отделить от внефирменного компонента, однако в практической плоскости (имеется в виду стоимостная оценка) разделить два компонента практически невозможно, поэтому они и рассматриваются как единый фактор — гудвилл. Б целом первый компонент относительно устойчив но своей природе и оценке, тогда как второй компонент исключительно волатилен и имеет спекулятивную природу. Известны две основные классификации гудвилла, обособляющие его разновидности с позиции отражения в отчетности и оценки. Суть этих классификаций такова. В приложении к конкретной фирме можно говорить о двух видах гудвилла — внутренне созданном и приобретенном. Первый относится к собственно данной фирме, второй — к другой компании, но приобретенной данной фирмой; первый не отражается в балансе данной фирмы, второй отражается, причем косвенно — в балансе фирмы (как элемент инвестиции в приобретенную компанию) и непосредственно — в консолидированном балансе группы. Внутренне созданный гудвилл представляет собой тот нематериальный актив фирмы, который нарабатывается годами и позволяет ей в конце концов иметь вполне осязаемые конкурентные преимущества. С формальных позиций, он не приводится в балансе фирмы как обычный актив, но постоянно оценивается рынком, что находит свое отражение в рыночной цене ее ценных бумаг (главным образом, акций). Чем выше значение гудвилла (пока мы не уточняем, каким образом он оценивается), тем при прочих равных условиях выше и цена акции. Таким образом, приобретая акции некоей фирмы, любой инвестор платит и за ее гудвилл. Внутренне созданный гудвилл теоретически можно рассчитать для любой компании, однако более или менее объективный результат может быть получен лишь в отношении компании, чьи ценные бумаги котируются на бирже. Для этого используются данные ликвидационного баланса, составленного в условиях фиктивной ликвидации; гудвилл будет равен разнице объема рыночной капитализации фирмы и величины ее чистых активов в рыночной оценке. Если эта разница положительна, то это означает, что рынок оценивает фирму более высоко, нежели суммарная оценка ее чистых активов, т. е. у фирмы имеется некий формально неучтенный актив, в роли которого выступает положительный гудвилл. Любая успешно работаюшая фирма должна иметь положительный внутренне созданный гудвилл. В противном случае она может стать .объектом враждебного поглощения с целью распродажи ее активов по частям, поскольку отрицательный гудвилл означает, что суммарная рыночная оценка чистых активов превосходит цену, по которой оценивает фирму рынок (о такой фирме говорят, что ее активы недооценены), т. е. выгодно купить фирму с намерением, например, последующей ее ликвидации и распродажи активов. В странах с развитыми рынками капитала сформировался даже специальный бизнес по'выявлению фирм с недооцененными активами и их поглощению, а его представителей называют рейдерами4. В подавляющем большинстве случаев подобные поглощения вызывают сопротивление администрации поглощаемой фирмы и ее совета директоров и квалифицируются как враждебные. Цели подобного поглощения могут быть разными, причем ликвидация фирмы с распродажей ее активов не является приоритетной целью. Нередко рейдеры действуют по заказу крупного клиента, намеревающегося в результате операции создать крупный концерн. Что касается цели собственно рейдера, то она очевидна: обогатиться за счет последующей перепродажи фирмы после наведения порядка в ее активах и операциях. Весьма ярко кредо рейдеров выразил топ-менеджер известной фирмы «Goodyear» Р. Мерсер: «Отдайте мне ваши недооцененные активы, ваши ассигнования на технологию, исследования и разработки, надежды и устремления ваших работников, ваши связи с потребителями, ваши пенсионные фонды — и я обогащусь сам и обогащу тех, кто устроит эту сделку» [Милгром, Робертс, т. 2. с. 220]. Отрицательный гудвилл означает по сути неудовлетворительную оценку деятельности топ-менеджеров фирмы; именно поэтому последние, естественно, не приветствуют враждебные поглощения, поскольку в этом случае шансов остаться на своих местах у них, как правило, немного. 4Рейдер (raider) — дословно: налетчик. Этим термином называют специалистов по поиску на фондовом рынке акций недооцененных рынком компаний (т. е. акций, по мнению рейдеров, заниженных в цене. Это мнение может складываться, например, на основе инсайдерской информации, т, е. сведений, недоступных широкой публике). После агрессивной скупки недооцененных акций и завладения контрольным пакетом рейдеры могут поступать двояко. Один вариант подразумевает реструктурирование фирмы, освобождение от непрофильных активов, кардинальное улучшение системы управления и другие мероприятия, способствующие повышению эффективности работы фирмы и росту ее рыночной стоимости. По достижении нужных ценовых характеристик фирма продается. Другой вариант предполагает более прямолинейную схему действий: фирма распродается по частям. Внутренне созданный гудвилл не может быть признан как актив, т. е. фирма не вправе вводить его в свой баланс. Например, фирма может делать солидные вложения в развитие своей материально-технической базы, имея целью повысить свой имидж (например, это отчетливо проявляется в гостиничном хозяйстве), однако это не приведет к появлению гудвилла на балансе. И лишь в случае если фирма будет продана, ее гудвилл уже будет прямо или косвенно отражаться на балансе покупателя. Подчеркнем, что внутренне созданный гудвилл не может одномоментно возникнуть сам по себе, например, из желания оценить некую репутацию фирмы, якобы создававшуюся в течение многих лет деятельности компании, и привести ее в активе баланса. Он может появиться исключительно в результате купли-продажи компании в целях формирования корпоративной группы. Тем не менее для компании, котирующей акции на фондовом рынке, периодический расчет внутренне созданного гудвилла весьма полезен, в том числе как профилактическое средство, выявление своеобразного индикатора резерва безопасности перед возможным враждебным поглощением. Поскольку любая фирма имеет внутренне созданный гудвилл, то все операции, связанные с изменением состава и (или) структуры ее участников (акционеров), сопровождаются прямой или косвенной платой за этот гудвилл. Таким образом, приобретая акцию некоторой фирмы и отражая ее в балансе как финансовый актив, инвестор показывает причитающуюся ему стоимостную оценку доли чистых активов фирмы и ее гудвилла. Имеет место косвенное отражение гудвилла фирмы, в капитале которой данный инвестор принимает участие. В случае приобретения контроля над компанией как единым имущественным комплексом (напомним, что в этом случае формируется так называемая корпоративная группа как совокупность компаний, одна из которых — материнская — контролирует деятельность других компаний группы — дочерних) стоимостная оценка приобретенного гудвилла отражается покупателем, причем по-разному, в зависимости от того, какой баланс составляется. Так, в отчетности материнской компании гудвилл «дочек» не выделяется, а входит составной частью в сумму инвестиций в дочерние компании, В консолидированной отчетности упомянутая сумма инвестиций детализируется, а потому гудвилл будет присутствовать отдельной статьей5. Приобретенный гудвилл в известном смысле уравнивается в правах с долгосрочными материальными активами, а потому он, как правило, амортизируется в течение срока полезной службы (согласно МСФО 22 «Объединение компаний» в течение не более чем 20 лет). 5Соответствующий иллюстративный пример, объясняющий логику и алгоритмы составления консолидированной отчетности, можно найти в работе (Ковалев В„ Ковалев Вит., 2005, гл. 5].

|

|

|