|

|

|

|

|

Глава 1. Экономика

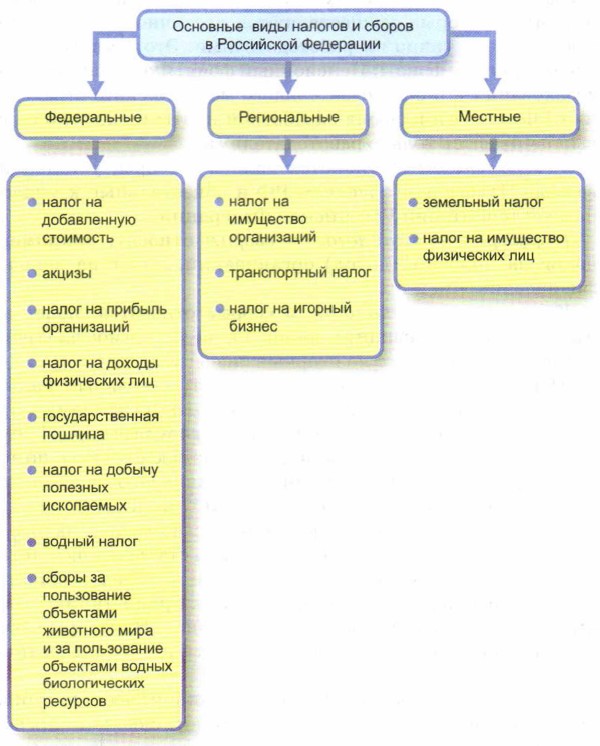

§ 9. Экономические функции государства. Налоговая системаВиды налоговНаибольшая доля налоговых поступлений в консолидированный бюджет России приходится на налог на добавленную стоимость (НДС) и налог на прибыль юридических лиц, в то время как, например, в Австрии, Великобритании, Германии, США, Японии лидирующее положение в структуре доходов государственного бюджета занимает подоходный налог с физических лиц, во Франции — соответственно НДС и подоходный налог с физических лиц. В разных странах мира ставка НДС колеблется от 5 до 38% стоимости товаров и услуг предприятия. Подоходный налог с юридических лиц (корпоративный налог) взимается по следующим ставкам: в большинстве стран (Дания, Италия, Испания, США и др.) основная ставка налога составляет 34%, в Великобритании — 35%, в Бельгии — 43%, в Германии — 50%. Во Франции НДС составляет 19,6% на большинство товаров и услуг. Декларация и оплата НДС делается помесячно или каждые три месяца. Сегодня российские налоги — самые низкие в Европе. НДС — показательный пример того, как может осуществляться перераспределение налогового бремени: субъект налога и носитель налога не совпадают. Налогоплательщик по закону (субъект налога) стремится к тому, чтобы переложить налог либо «вперёд» — на покупателей своих товаров и услуг, повышая цену этих товаров и услуг в соответствии с размером налога, либо «назад» — на лиц, у которых он сам покупает товары и услуги, уплачивая им меньше, т. е. столько, сколько он заплатил бы, если бы налога не существовало. НДС охватывает практически все виды товаров и услуг, поэтому при относительно низких ставках пополняет казну лучше других видов налогов. Кроме того, НДС позволяет гибко балансировать бюджетные расходы и доходы при инфляционном росте цен, их либерализации. НДС имеет преимущества как для государства, так и для налогоплательщиков: от него труднее уклониться, с ним связано меньше экономических нарушений, он повышает заинтересованность в росте доходов, а для налогоплательщиков, кроме того, предпочтительнее налогообложение расходов, а не доходов. С 1 января 1993 г. в России действовала ставка НДС в размере 20%. В 2006 г. она равнялась 18%, оставаясь на таком уровне и сейчас. Существует и льготная ставка этого налога в размере 10% по некоторым видам продовольствия, товаров детского ассортимента, лекарственных средств и печатных изданий. Налог на прибыль определяется исходя из налогооблагаемой базы и ставки налога. Ставка налога на прибыль в 2009 г. в нашей стране составляла 24%. Во Франции, например, любая коммерческая деятельность облагается налогом в размере 33,3% от прибыли. Под прибылью подразумевается сумма, остающаяся после вычета всех расходов на функционирование предприятия (расходов на зарплату, оплату поставщиков, амортизации и т. д.). Налог на имущество предприятий взимается с балансовой стоимости имущества предприятий. Объектом налогообложения являются основные средства (включая долгосрочно арендуемые с правом последующего выкупа), нематериальные активы, запасы и затраты в стоимостном выражении, находящиеся на балансе. Расчёт налога ведётся на основе среднегодовой стоимости имущества, при этом из состава имущества предприятия исключается стоимость принадлежащей ему земли, объектов жилого фонда и социально-культурной сферы, а также линий связи и энергопередачи, путей сообщения и т.д. Ставка налога устанавливается властями соответствующей республики (области), но не свыше 0,5% налогооблагаемой базы.

Акцизы вводятся Федеральным законом как средство обложения продаж так называемых подакцизных товаров — винно-водочных изделий, пива, табака, шоколада, икры осетровых и лососёвых рыб, автомобилей, ювелирных изделий, мехов и т. д. С помощью акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не отражает ни эффективности его производства, ни потребительских свойств, а является следствием особых условий его производства и реализации. Если бы эта часть цены не изымалась в бюджет, то фирмы-изготовители соответствующей продукции получали бы незаслуженно высокую прибыль.

Ставки акцизов устанавливаются в процентах по отношению к свободным отпускным ценам, включающим издержки производства, прибыль и сумму акциза. При этом ставки рассчитаны таким образом, чтобы после изъятия акциза оставшаяся в цене прибыль обеспечивала нормально работающему предприятию рентабельность 25% и более. Социальные взносы (социальные налоги) охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично их работодателями. Это отчисления во внебюджетные фонды: Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования РФ. Налоги на фонд заработной платы и рабочую силу выплачиваются только работодателями. Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относят, например, налог на прибыль (доход) организаций, налог на доходы физических лиц и пр. К региональным налогам и сборам относятся: налог на имущество организаций; налог на недвижимость; транспортный налог; налог на игорный бизнес и пр. Местные налоги и сборы включают: земельный налог; налог на имущество физических лиц; налог на рекламу и пр. Налогово-бюджетная политика государстваГосударство управляет экономической жизнью страны с помощью двух мощных инструментов: налогово-бюджетной (фискальной) и денежно-кредитной политики. Государство, во-первых, собирает деньги с помощью налогов, во-вторых, тратит их в соответствии со статьями бюджета. И первое, и второе являются мощными рычагами, использование которых может привести как к процветанию страны, так и к глубокому затяжному кризису. Некоторые экономические школы рекомендуют свести их использование к минимуму. Как показывает практика, в ходе экономического цикла автоматически может возникнуть дефицит бюджета (превышение расходов над доходами) в фазе спада и профицит (превышение доходов над расходами) в фазе подъёма. Для борьбы с дефицитом госбюджета и в целях оживления хозяйственной жизни некоторые экономисты предлагают снижать налоги. Они полагают, что более низкие ставки налогов не обязательно приведут к увеличению дефицита госбюджета из-за сокращения налоговых поступлений, а вот подъёму производства (предложения) и спроса помогут обязательно. Однако проблема состоит в том, что если это и происходит, то в долгосрочном периоде, а в краткосрочной перспективе поступление налогов в бюджет, скорее всего, снизится. Изменение ставки налогов влияет в первую очередь на предложение (весь объём производимых в стране товаров и услуг). Управлением расходной части бюджета можно повлиять на спрос. Так, во время кризиса 1929—1933 гг. англичанин Дж.М. Кейнс рекомендовал для вывода экономики из застоя увеличивать расходы бюджета для организации разнообразных общественных работ: строительство шоссейных дорог, освоение новых районов, сооружение предприятий. Снижение уровня безработицы, по его мнению, должно было увеличить спрос и начать процесс оживления экономики.

|

|

|