|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 14. Категории риска и левериджа, их взаимосвязь

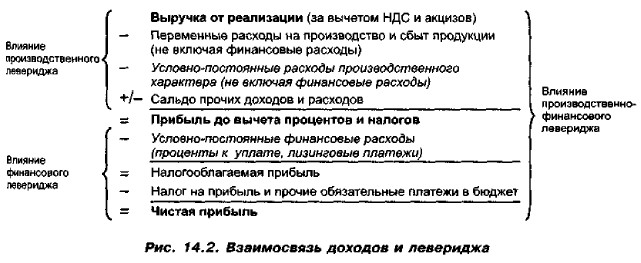

Леверидж и его роль в финансовом менеджменте (окончание)Может сложиться впечатление, что контроль за уровнем производственного левериджа актуален лишь для коммерческих организаций, имеющих высокий уровень условно-постоянных расходов производственного характера. Это верно лишь отчасти, поскольку мировой опыт показывает, что в рыночной экономике совершенно обыденным является диверсификация производственной деятельности. Для примера приведем основные направления деятельности транснациональной компании «Amer Group*- со штаб-квартирой в Хельсинки. Эта компания занимается импортом и продажей автомобилей, производством спортивной продукции для гольфа, тенниса, американского футбола, баскетбола и бейсбола, производством бумаги, табачных изделий и др. Перечисленные направления разнопдановы и в отношении условно-постоянных расходов по дивизионам. Процесс диверсификации производственной деятельности является объективным, в той или иной степени он присущ (или будет присущ в недалеком будущем) и крупным отечественным компаниям. Итак, сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоя иных расходов производственного характера). Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа. Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, долговременными постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании. Итак, сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов. Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т. е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов. Обобщающей категорией является производственно-финансовый леверидж. В отличие от двух других видов левериджа, каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли. Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис. 14.2).

Из приведенной схемы и сделанных пояснений становится понятно, почему такое большое внимание, с позиции стратегического планирования, уделяется операционному и финансовому левериджу. Именно условно-постоянные расходы производственного и финансового характера в значительной степени определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее капиталоемких направлений деятельности определяет уровень операцион-' ного левериджа; выбор оптимальной структуры источников средств связан с финансовым левериджем. Что касается взаимосвязи двух видов левериджа, то однозначную и безапелляционную ее характеристику вряд ли можно сделать. Они должны быть связаны обратно пропорциональной зависимостью; высокий уровень операционного левериджа в компании предполагает относительно низкий уровень финансового левериджа, и наоборот. Объяснение этому очевидно с позиции как общего риска, так и совокупных условно-постоянных расходов. Подводя итог описанию категории «леверидж», сделаем следующие обобщения. В приложении к хозяйствующему субъекту (в плане стабильности, ожидае- мости и результативности его текущей деятельности) можно выделить три ключевых вопроса; (1) Правильно ли выбраны направления вложения выделенных фирме финансовых ресурсов (т. е. куда инвестированы средства)? (2) Обоснованно ли выбрана структура источников финансирования (т. е. откуда взяты средства)? (3) Эффективно ли использует фирма ее ресурсный потенциал? Леверидж как экономическая категория имеет непосредственное отношение к каждому из них. Производственный риск и отражающий его производственный леверидж напрямую связаны с инвестиционным аспектом деятельности фирмы и сопровождают первый из перечисленных вопросов. Выбор некоторой комбинации долговременных активов связан не только с омертвлением финансовых ресурсов, но и через амортизацию влияет на величину конечного финансового результата. Финансовый риск и отражающий его финансовый леверидж напрямую связаны с Источниковым аспектом деятельности фирмы и сопровождают второй из перечисленных вопросов. Привлечение любого источника финансирования предопределяет необходимость не только его возврата в дальнейшем, но регулярной платы за него некоторых процентов, т. е. сказывается на финансовом результате. Бизнес-риск и отражающий его производственно-финансовый леверидж характеризуют по сути все стороны деятельности фирмы, включая упомянутые выше инвестиционный и источниковый аспекты, а также эффективность использования ресурсов фирмы, т. е. они сопровождают третий из перечисленных вопросов.

|

|

|