|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

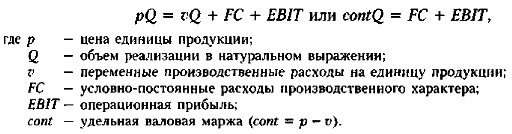

Оценка производственного левериджа (продолжение)Известны три основные меры операционного левериджа:

Каждый из приведенных показателей имеет свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности. В принципе, эти индикаторы могут применяться как для динамических, так и для межхозяйственных сопоставлений, однако основное их назначение — контроль и анализ в динамике. При прочих равных условиях рост в динамике показателей DOLr и DOLd, а также снижение показателя DOLp означают повышение производственного левериджа и риска достижения заданной прибыли. Первые два показателя легко интерпретируются и не требуют дополнительных пояснений. Несколько сложнее обстоит дело с показателем DOLr хотя в плане

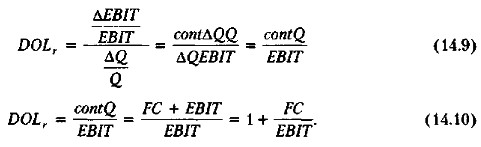

Путем несложных преобразований формулы (14.8) ее можно привести к более простому виду. Для этого, переходя к натуральным единицам, формулу (14.1) преобразуем следующим образом:

Отсюда следует, что при изменении объема реализации, например с Qo на Q1, соответствующее изменение EBIT составит

Поэтому получим следующие два представления:

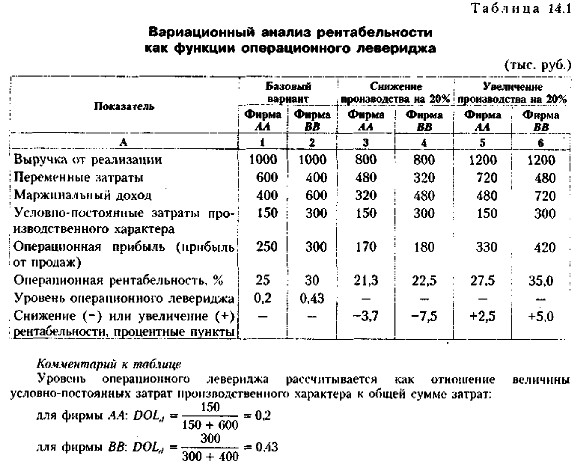

FC и EBIT в (14.9) и (14.10) приведены без относительности к базовому или отчетному периоду — это не играет роли. Полученные представления DOLr позволяют сделать несколько выводов. Во-первых, формула (14.9) позволяет дать довольно наглядную экономическую интерпретацию индикатора DOLr; он показывает степень чувствительности прибыли (до вычета процентов и налогов) коммерческой организации к изменению объема производства в натуральных единицах (иными словами, это коэффициент эластичности, показывающий, на сколько процентов изменится операционная прибыль при изменении объемов производства и реализации на α%). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (14.10) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью. Значение показателя DOLr не является постоянным для данной коммерческой организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель DOLr имеет в случаях, когда изменение объема производства происходит с уровней, не существенно превышающих критический объем продаж; в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до вычета процентов и налогов; причина в том, что базовое значение прибыли близко к нулю. Иначе говоря, при характеристике уровня операционного левериджа с помощью показателя DOLr важны не столько его значения, сколько вариационный анализ зависимости темповых показателей. Обращаем внимание аналитика на следующее обстоятельство: пространственные сравнения уровней производственного левериджа возможны лишь для компаний, имеющих одинаковый базовый уровень выпуска продукции. Рассмотрим сущность и значимость операционного левериджа на примерах. Пример В табл. 14,1 приведены данные о двух компаниях, различающихся уровнем операционного левериджа (графы 1 и 2), Требуется проанализировать влияние этого показателя па рентабельность продаж. Решение В таблице приведен расчет влияния операционного левериджа на изменение рентабельности фирмы в случае варьирования объемами производства.

|

|

|