|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

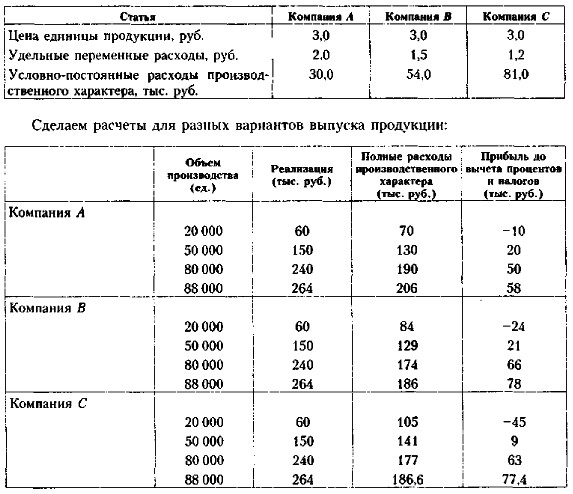

Оценка производственного левериджа (окончание)То есть значение этого индикатора в два рада выше в компании ВВ но сравнению с компанией АА. Это означает, что в компании ВВ выше техническая оснащенность и, соответственно, ниже затраты ручного труда; это проявляется в относительно меньших переменных затратах. Такая политика оправданна, поскольку операционная рентабельность продаж (отношение операционной прибыли к выручке от реализации) в компании ВВ выше. Вместе с тем компания ВВ более рискова но сравнению с компанией AA, так как показатель рентабельности варьирует в большей степени (см. последнюю строку таблицы). Можно значимо выиграть (например, в случае экономического подъема и роста реализации продукции), но можно и значимо проиграть (например, в случае экономического спада, сопровождающегося снижением объемов производства и реализации). В этом и проявляется эффект операционного левериджа как характеристики уровня производственного риска фирмы, его позитивный и негативный потенциал. Пример Проанализировать уровень и эффект производственного левериджа трех компаний (А, В, С).

По формуле (14.3) рассчитаем точку критического объема продаж для каждой компании. компания А — 30 тыс. ед.

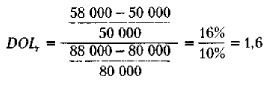

Уровень производственного левериджа при увеличении объема производства с 80 тыс. ед. до 88 тыс. ед. по формуле (14.9) рассчитывается следующим образом: Компания А

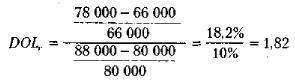

Компания В

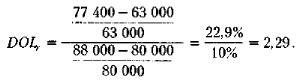

Компания С

Наибольшее значение уровня производственного левериджа имеет предприятие О, это же предприятие имеет и больший уровень условно-постоянных расходов производственного характера, приходящихся на рубль переменных расходов. Так, при объеме производства в 50 тыс. ед, для компании А этот показатель равен 0,3 (на 100 руб. переменных расходов приходится 30 руб. условно-постоянных расходов); для компании В — 0,72; для компании С — 1,35. Компания С, следовательно, более чувствительна к изменению объемов производства, это видно и по размаху вариации прибыли (до вычета процентов и налогов) при варьировании объема производства. Экономический смысл показателя «уровень производетвенного левериджа» в данном случае таков: если каждая из компаний планирует увеличить объем производства на 10% (с 80 до 88 тыс. ед.), это будет сопровождаться увеличением прибыли (до вычета процентов и налогов): для компании А — на 16%, для компании В — на 18,2%, для компании С — на 22,9%. Заметим, что то же самое будет, если произойдет снижение объема производства по отношению к базовому уровню. Как видно из примеров, уровень производственного левериджа может измеряться разными способами, а потому его экономическая интерпретация далеко не всегда очевидна (сравните алгоритмы расчета в примерах). Отсюда следует приведенный в начале раздела тезис о том, что управление левериджем заключается прежде всего в контроле за его динамикой (при выбранном алгоритме расчета), а также за резервом безопасности в покрытии уеловно-ностояиных расходов производственного характера. Поскольку основной вклад в условно-постоянные расходы приходится на амортизационные отчисления и их покрытие осуществляется за счет маржинального дохода (см. рис. 13.3), одним из действенных способов контроля является отслеживание динамики коэффициента покрытия постоянных нефинансовых расходов. Очевидно, что значение этого коэффициента должно быть существенно выше единицы; каких-либо нормативов в отношении коэффициента не существует. В заключение отметим, что уровень производственного левериджа — инерционный показатель, его резкие изменения практически крайне редки, поскольку связаны с радикальными изменениями в структуре материально-технической базы предприятия. Сделав вложения во внеоборотные активы, предприятие оказывается заложником выбранной стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться найти возможности ее увеличения, а не идти на сокращение условнопостоянных расходов (например, путем продажи части внеоборотных активов). Безусловно, в жизни возможны варианты, в том числе связанные с изменением состава и структуры основных средств, однако если руководство уверено в выбранной стратегии, то к действиям, затрагивающим материально-техническую базу предприятия, прибегают лишь в крайнем случае. Для подтверждения сказанного приведем пример действий, на первый взгляд, парадоксальных. В западной литературе описана ситуация, когда одна из крупных авиакомпаний устанавливала цену пассажирских билетов, едва превышающую стоимость обеда во время полета. Логика этого подхода вполне объяснима. Компания пыталась завоевать свое место на данном рынке услуг. Поскольку постоянные расходы (вложения в авиалайнеры, их эксплуатация в соответствии с установленным графиком работы и др.) не могли быть снижены, компании важно было привлечь пассажиров, предоставить им дополнительные услуги, чтобы в дальнейшем, естественно, вернуться к общепринятому порядку цен. Безусловно, такое решение имело тактический характер.

|

|

|