|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

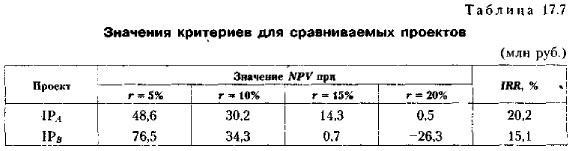

Сравнительная характеристика критериев NPV и IRR (продолжение)Расчеты показывают, что проект приемлем, поскольку при r = 15% NPVIPC = 2,6 млн долл. Хотя проект обеспечивает высокий прирост капитала компании (по крайней мере в абсолютном выражении), ситуация не так проста. Действительно, поскольку значение внутренней нормы прибыли проекта IRRIPC = 16%, т. е, очень близко к прогнозируемой стоимости капитала, очевидно, что проект IPC является весьма рисковым. Если предположить, что в оценке прогнозируемой стоимости источника допущена ошибка и реальное ее значение может возрасти до 17%, то мнение о проекте IPC кардинальным образом меняется. Его нельзя принять, так как значение его чистой дисконтированной стоимости становится отрицательным; NPVIPC = -2,3 млн долл. Данный пример показывает, что безусловная ориентация на критерий NPV не всегда оправданна. Высокое значение NPV само по себе не должно служить единственным и решающим аргументом при принятии решений инвестиционного характера, поскольку, во-первых, оно определяется масштабом проекта и, во-вторых, может быть сопряжено с высоким риском. Итак, высокое значение NPV не обязательно свидетельствует о целесообразности принятия проекта, поскольку не ясна степень риска, присущая этому значению NPV; напротив, высокое значение IRR во многих случаях указывает на наличие определенного резерва безопасности в отношении данного проекта. 3. Поскольку зависимость NPV от ставки дисконтирования r не линейна, значение NPV может существенно зависеть от r, причем степень этой зависимости различна и определяется динамикой элементов денежного потока. Рассмотрим два независимых проекта (млн руб.).

Требуется ранжировать их по приоритетности при условии, что планируемая стоимость источника финансирования весьма неопределенна и может варьировать в интервале от 5% до 20%. В табл. 17.7 приведены результаты расчетов для возможных ситуаций.

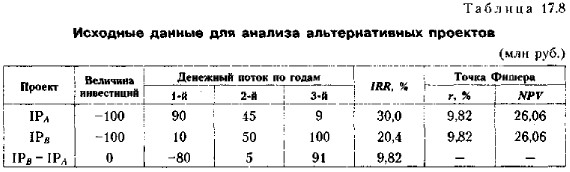

Из приведенных расчетов видно, что проекты IРA и IPB не одинаково реагируют на изменение ставки дисконтирования. Действительно, при переходе от 10% к 15% NPV проекта IPB снижается на 98%, тогда как NPV проекта IPA снижается на 52,6%, Понятна причина такой неодинаковости. Проект IРA имеет убывающий денежный поток, а проект IPB — нарастающий. Поскольку интенсивность возмещения инвестиции в проекте IРA существенно выше, чем в проекте IPB, он в меньшей степени реагирует на негативное увеличение значения ставки дисконтирования. Что касается проектов типа IPB, то они являются более рисковыми, о чем, кстати, можно судить и по значению IRR. Именно в отношении подобных проектов оценка должна выполняться в режиме имитационного анализа, подразумевающего учет поправки на риск. 4. Для проектов классического характера критерий IRR показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом. В частности, если стоимость инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда стоимость капитала меняется. Рассмотрим пример. Пример В табл. 17.8 приведены исходные данные по двум альтернативным проектам. Требуется выбрать один из них при условии, что стоимость капитала, предназначенного для инвестирования проекта: (а) 8%; (б) 15%.

|

|

|