|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

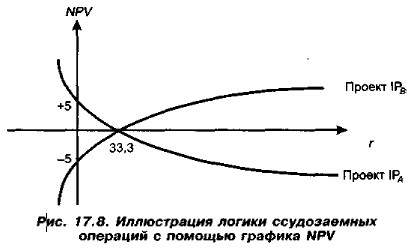

Оценка инвестиционных проектов с неординарными денежными потоками (продолжение)С позиции денежного потока проекты IРA и IРВ принципиально разнятся, а одна из наиболее наглядных интерпретаций может быть такой: проект IРA описывает предоставление в долг средств с последующим доходом по ставке 33,3% {(20-5);15}, проект IPB — получение займа с последующими его погашением и выплатой процентов по ставке 33,3%. Естественно, что отношение субъекта, инициировавшего операцию (кредитора в первом случае и заемщика во втором), к этой ставке должно быть различным. Кредитор предпочитает как можно большую ставку, т. е. в случае, описанном проектом IPA, для него более привлекательным является относительно большая ставка, являющаяся IRR проекта; заемщик — как можно меньшую, т. е. в случае, описанном проектом IРB, более привлекательным уже становится меньшее значение IRR. Действительно, для того чтобы вложить деньги в проект IРA, инвестор должен изыскать источник, за который надо будет платить; поэтому чем выше IRR проекта IPA, тем легче найти такой источник. В проекте IРB заемщик получает средства, и чтобы вернуть их с требуемыми процентами, он должен вложить их так, чтобы по крайней мере не остаться в убытке. Поэтому чем ниже IRR проекта IРВ, тем лучше для заемщика, поскольку легче найти приемлемые варианты инвестирования полученных средств. Графически описанная ситуация представлена на рис. 17.8.

Проект IPA будет принят только в том случае, если стоимость источника средств не превышает IRR = 333%; проект IРВ — если доходность возможного вложения средств больше IRR. Рассмотренная ситуация была относительно простой в том смысле, что проекты IРA и IРВ четко различались с позиции ссудозаемных операций, что давало основание говорить о том, является ли относительно большее значение IRR привлекательным. Безусловно, на практике не исключены и более сложные комбинации притоков и оттоков денежных средств, что делает невозможным принятие решения лишь на основании критерия IRR; приходится привлекать критерий IPV. Рассмотрим следующую ситуацию. Требуется провести анализ проектов IРС и IРD, имеющих следующие характеристики.

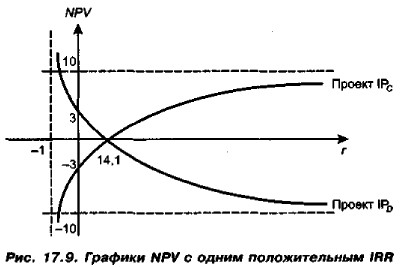

Эта ситуация отличается от предыдущей тем, что каждый из проектов представляет собой комбинацию действий по получению и предоставлению займа, а различие между ними состоит в противоположной последовательности этих операций. Как упоминалось выше, каждый из потоков подобного типа может иметь несколько значений IRR, однако в данном случае лишь одно из них является действительным числом; иными словами, график NPV = f(r) пересекает ось абсцисс при положительных значениях r лишь однократно. Графики зеркальны по отношению друг к другу (рис. 17.9).

Различие состоит в том, что графики IPA и IРВ имели одну точку пересечения с осью абсцисс, а графики IРC и IРD, т. е. с чередующимися знаками коэффициентов, могут иметь несколько таких точек, причем необязательно все они находятся на оси абсцисс справа от нуля.

|

|

|