|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

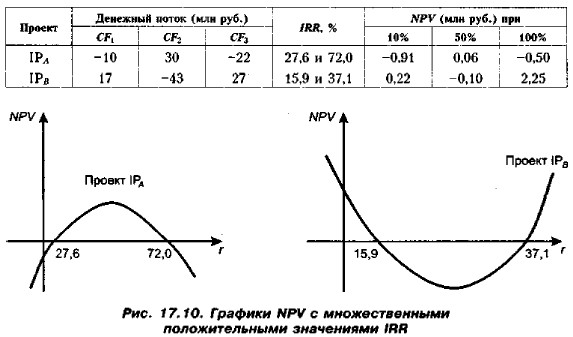

Оценка инвестиционных проектов с неординарными денежными потоками (окончание)Критерий IRR не делает различия между этими проектами и не позволяет принять решение, если, например, стоимость капитала равна 10%. Анализ графиков, т. е. привлечение критерия NPV, позволяет сделать точные оценки данной ситуации. Проект IРC может быть принят лишь в том случае, если альтернативные затраты капитала (или цена упущенных возможностей) не меньше 10%; напротив, проект IPD принимается при альтернативных затратах, меньших 10%. Таким образом, правило типа «чем больше, тем лучше» в отношении критерия IRR не срабатывает.

Как видно из приведенных расчетов и графиков, представленных на рис. 17.10, выводы в отношении принятия проектов зависят от того, в какой интервал попадает значение стоимости капитала. Так, проект IРA приемлем лишь в том случае, если стоимость капитала меняется в интервале от 27,6% до 72%; напротив, проект IPB выгоден лишь при сравнительно небольших либо при неограниченно больших значениях стоимости капитала. Не исключена и такая ситуация, когда анализируемый проект не имеет действительных значений IRR. Приходится пользоваться другими критериями. Рассмотрим два примера.

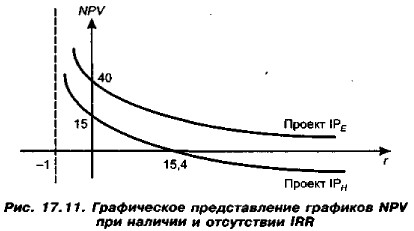

Пример 1 Имеются независимые проекты IPE и IPH, данные о которых, а также результаты некоторых расчетов приведены в таблице. Можно ли включить их в инвестиционный портфель, если стоимость капитала: (а) 10%; (б) 30%?

Решение С помощью критерия IRR можно принять решение только в отношении проекта IРН, а именно: в случае (а) проект можно включить в портфель; в случае (б) проект должен быть отвергнут. Что касается проекта IPE, то критерий IRR здесь бессилен, поскольку действительного значения IRR нет. Это можно видеть на графике NPV (рис. 17.11).

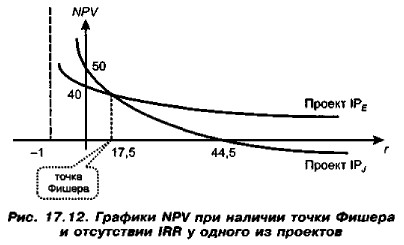

Как видно из рисунка и приведенных расчетов, график NPV плавно снижается, приближаясь к оси абсцисс, но не пересекая ее на участке r > 0 Поскольку при любых значениях стоимости капитала NPV проекта IPE положителен, он может быть включен в инвестиционный портфель. Пример 2 Имеются альтернативные проекты IРE и IPJ с характеристиками, приведенными в таблице. Какой из них предпочтительней, если стоимость капитала: (а) 10%; (б) 60%?

Решение Данная ситуация существенно отличается от предыдущей. Дело в том, что один проект был абсолютно предпочтительным. В данном случае графики NPV имеют точку пересечения, а значит, абсолютного приоритета одного проекта перед другим быть не может. Действительно, графики имеют следующий вид (рис. 17.12).

Вновь критерий IRR не может быть полезен; проект IРE не имеет действительного значения IRR. Ответ может быть получен с помощью критерия NPV. Как легко видеть, ось абсцисс может быть разбита на три интервала: Может сложиться впечатление, что рассмотренные ситуации искусственны. Однако, во-первых, реальная жизнь вовсе не исчерпывается простейшими стандартными ситуациями и проекты с неординарными денежными потоками возможны, особенно в ситуациях, когда по завершении проекта требуются некоторые капиталовложения, определяемые требованиями экологии. Во-вторых, этими примерами мы хотели продемонстрировать неоднозначность критерия IRR. В-третьих, примеры показывают, что в случае с неординарными денежными потоками критерий NPV явно предпочтительнее критерия IRR. С его помощью можно принять обоснованное решение по инвестиционному проекту.

|

|

|