|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Анализ инвестиционных проектов в условиях риска

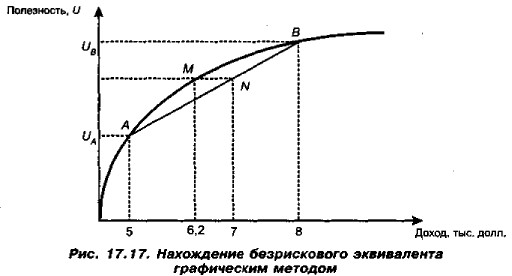

Методика построения безрискового эквивалентного денежного потока (окончание)Пример Необходимо оценить проект 1РЛ при следующих условиях: объем капиталовложений 30 тыс. долл., стоимость источника финансирования 10%, годовой доход в течение 8 лет составит 5 тыс. долл, с вероятностью Решение Предположим, что нам удалось построить кривую безразличия данного инвестора (рис. 17.17). Тогда ожидаемым доходам в 5 и 8 тыс. долл, соответствуют определенные значения полезности — соответственно UA и UB (в частности, UA представляет собой ординату точки А, лежащей на пересечении кривой безразличия и перпендикуляра, восстановленного к оси абсцисс в точке 5 тыс. долл.).

Как видно из условия, ожидаемый годовой доход будет равен

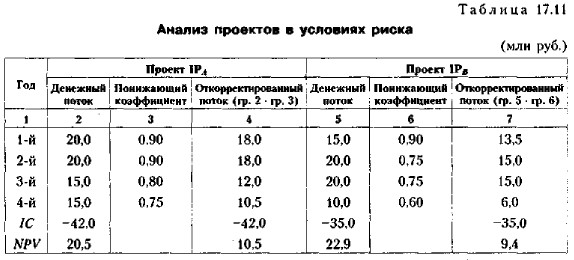

Поскольку 7 тыс. долл. — это рисковая сумма, можно найти ее безрисковый эквивалент, который численно равен абсциссе точки М, являющейся точкой пересечения кривой безразличия и прямой, исходящей из N и параллельной оси абсцисс. Предположим, что безрисковый эквивалент ожидаемого дохода в 7 тыс. долл, равен 6,2 тыс. долл. Поскольку ожидаемые поступления представляют собой срочный аннуитет, для оценки проекта можно воспользоваться дисконтирующим множителем FM4 (r%, n). Если риск не учитывается, то значение NPV проекта равно NPV = 7 • FM4 (l0%, 8) - 30 = 7 • 5,335 - 30 = 7,35 тыс. долл., т. е. проект является приемлемым. Если риск учитывается, то в расчет принимается безрисковый эквивалент, a NPV будет иметь следующее значение: NPV = 62 • FM4 (10%, 8) -30 = 6,2 • 5,335 - 30 = 3,08 тыс. долл. Разница между двумя значениями NPV (4,27 тыс. долл.) представляет собой стоимостную оценку риска; например, в пределах этой суммы можно застраховать данный проект. Величина безрискового эквивалента зависит от ряда факторов и может быть существенно ниже исходной суммы дохода. Таким образом, не исключена ситуация, когда проект, приемлемый без учета риска, становится неприемлемым, если риск принимается во внимание. Так, если допустить, что в нашем примере безрисковый эквивалент равен 5,6 тыс. долл., то NPV = -0,12 тыс. долл., т. е, проект следует отвергнуть. Как же на практике находят безрисковые эквиваленты? Например, можно попытаться оценить вероятность появления денежного поступления для каждого года и каждого проекта. После этого составляют новые проекты на основе откорректированных с помощью понижающих коэффициентов денежных потоков и для них рассчитывают NPV (понижающий коэффициент представляет собой вероятность появления рассматриваемого денежного поступления). Откорректированный поток представляет собой поток из безрисковых эквивалентов. Предпочтение отдается проекту, откорректированный денежный поток которого имеет наибольший NPV; этот проект считается менее рисковым. Пример Провести анализ взаимоисключающих проектов IРA и IРB, имеющих одинаковую продолжительность реализации (4 года) и стоимость капитала (10%). Требуемые инвестиции составляют: для проекта IРA — 42 млн руб., для проекта IРB — 35 млн руб. Решение Денежные потоки и результаты расчета приведены в табл, 17.11.

К о м м е н т а р и и: 1. Понижающие коэффициенты определяются экспертным путем. Так, для проекта IРA поступление денежных средств в первом году составит 20,0 млн руб. с вероятностью 0,90, поэтому в зачет для откорректированного потока идет 18,0 млн руб. (20,0 • 0,90). 2. Сравнение двух исходных потоков показывает, что проект IРB является более предпочтительным, поскольку имеет большее значение NPV. Однако если учесть риск, ассоциируемый с каждым из альтернативных проектов, то суждение изменится. Следует предпочесть проект IРA, который считается менее рисковым.

|

и 8 тыс. долл, с вероятностью

и 8 тыс. долл, с вероятностью  .

.

|

|