|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Анализ инвестиционных проектов в условиях риска

Методика построения безрискового эквивалентного денежного потока (продолжение)Логика построения безрисковых эквивалентов в значительной степени базируется на рассмотренных идеях теории полезности. Рассматривая поэлементно денежный поток рискового проекта, инвестор пытается оценить, какая гарантированная (т. е. безрисковая) сумма денег потребуется ему, чтобы быть индифферентным к выбору между этой суммой и ожидаемой (т. е. рисковой) величиной k-гo элемента потока. Чтобы почувствовать эту логику, приведем классический пример из теории игр. Вам предложены на выбор две возможности: (1) предлагается подбросить монету; если выпадет орел, вы получите 1 млн долл., если выпадет решка, вы не получите ничего;

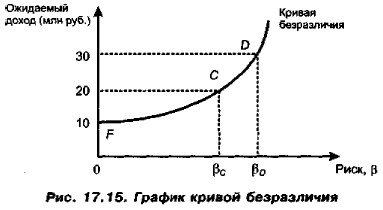

Очевидно, что ожидаемый доход в случае (1) равен 500 тыс. долл., в случае (2) гарантированный доход равен 150 тыс. долл. Теперь задайте себе вопрос, какая гарантированная сумма сделает вас индифферентным к выбору между этой суммой денег и рисковым ожидаемым доходом в 500 тыс. долл. Можно иначе сформулировать вопрос: какую сумму вы готовы заплатить за возможность сыграть в игру с подбрасыванием монеты? Для подавляющего большинства людей эта сумма, являющаяся безрисковым эквивалентом, будет гораздо меньше 500 тыс. долл. Поскольку люди по-разному относятся к риску, величина безрискового эквивалента является субъективной и переменной, причем чем меньше ее значение по сравнению с исходной суммой, тем большее неприятие риска демонстрирует лицо, принимающее это решение. Как было показано в предыдущей главе, графически отношение к риску выражается с помощью кривых безразличия (индифферентности). Одно из представлений кривой безразличия, описывающей зависимость между ожидаемым доходом и соответствующим уровнем риска, измеряемым β-коэффициентом, приведено на рис. 17.15.

Одна из интерпретаций приведенного графика может быть такой. Необходимо сделать выбор из трех инвестиционных проектов с равными капиталовложениями, один из которых (IРF) безрисковый ф = 0) и два рисковых (IРC и IРD). Проект IРF генерирует ежегодный доход в 10 млн руб,; проект IРC генерирует ожидаемый ежегодный доход в 20 млн руб. с некоторой степенью риска βC для проекта IРD эти показатели соответственно равны 30 млн руб. и βD. Кривая безразличия данного инвестора показывает, что для него одинаково приемлем любой вариант — получение 10 млн руб. наверняка, получение 20 млн руб. с риском βC, получение 30 млн руб. с риском βD. Таким образом, 10 млн руб. будут служить безрисковым эквивалентом 20 млн руб, в случае с проектом IРC и 30 млн руб. в случае с проектом IРD. Демонстрируя логику применения кривой безразличия, рассмотрим следующую ситуацию. Предположим, что инвестор имеет опцион на покупку контракта, генерирующего с равной вероятностью р = 1/2 доход в 5 тыс. руб. или в 7 тыс. руб.; цена контракта 6 тыс. руб. Ожидаемый доход равен 6 тыс. руб., т. е. совпадает с ценой контракта. Поскольку доход жестко не предопределен, данный контракт является рисковым. Предположим далее, что отношение инвестора к риску описывается кривой безразличия, приведенной на рис, 17.16,

Как легко видеть из графика, точка L, являющаяся пересечением перпендикуляра, восстановленного в точке 6 тыс. руб., е хордой АВ, имеет ординату, численно равную ожидаемой полезности дохода в 6 тыс. руб., которая так же, как и ожидаемый доход, находится по формуле средней арифметической взвешенной.

Из графика следует, что если инвестор согласится с покупкой контракта, то ожидаемая полезность инвестиции в сумме 6 тыс. руб. (UМ) должна характеризоваться ординатой точки М, находящейся на пересечении того же перпендикуляра и кривой безразличия. Поскольку VМ > UL, т. е. полезность ожидаемого дохода меньше полезности требуемой для получения этого дохода инвестиции, приобретение данного контракта невыгодно. Возникает резонный вопрос: за какую сумму инвестор согласится на покупку контракта? Ответ очевиден: инвестиция должна быть такой, чтобы ее полезность, как минимум, совпадала с полезностью дохода. Из графика видно, что величина инвестиции в этом случае численно равна Р, являющейся абсциссой точки N. Величина Р носит название безрискового эквивалента рискового ожидаемого дохода, равного 6 тыс, руб. Очевидно, что величина безрискового эквивалента зависит от двух факторов: степени выпуклости кривой безразличия и рисковости ожидаемого дохода. Так, если в нашем примере с опционом возможные значения дохода равны 4,8 тыс. руб. и 7,2 тыс. руб., т. е, при не изменившейся величине ожидаемого дохода риск его получения увеличился (на графике этой ситуации соответствует прямая CD), безрисковый эквивалент 6000 руб. будет еще меньше и составит величину Р.

|

|

|