|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оптимизация бюджета капиталовложений

Временная оптимизацияКогда речь идет о временной оптимизации, имеется в виду следующая ситуация:

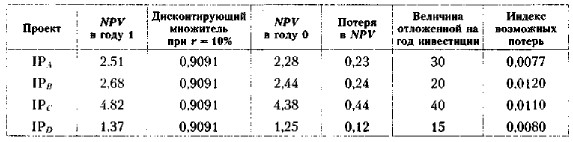

Методика составления оптимального портфеля: по каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год. Очевидно, что ключевую роль в данной методике вновь играет показатель PI. Пример В условиях примера с проектами, поддающимися дроблению, составить оптимальный инвестиционный портфель на 2 года, если объем инвестиций на планируемый год ограничен суммой 70 млн руб. Решение Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год.

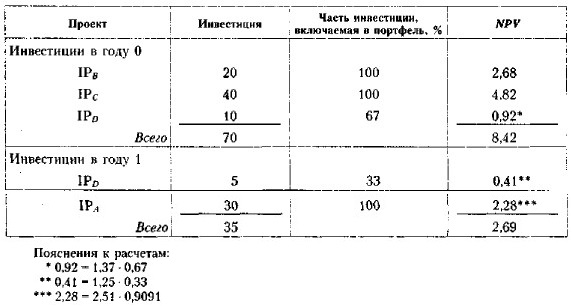

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на год. Расчет показывает, что наименьшие потери будут в том случае, если отложен к исполнению проект IPA, затем — последовательно — проекты IPD, IPC, IPB. Таким образом, инвестиционный портфель первого года должен включить проекты IPB и IPC в полном объеме, а также часть проекта IPD оставшаяся часть проекта IPD и проект IPA следует включить в портфель второго года.

Суммарное значение NPV при таком формировании портфелей за 2 года составит 11,11 млн руб, (8,42 + 2,69), а общие потери — 0,27 млн руб. (2,51 + 2,68 + 4,82 + 1,37 - 11,11) и будут минимальны по сравнению с другими вариантами формирования портфелей.

|

|

|