|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Планирование в системе управления финансами фирмы

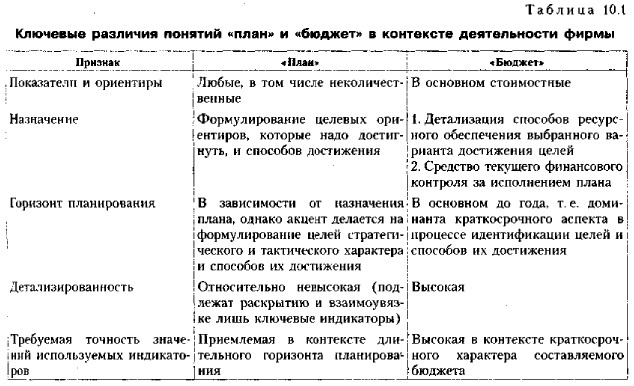

10.2. Финансовая составляющая системы планирования текущей деятельности (продолжение)Основные различия между планом и бюджетом, инвариантные относительно описанных подходов, систематизированы в табл. 10.1.

Оба подхода чрезвычайно близки друг к другу. План трактуется как более широкое понятие, однако во втором подходе, в отличие от первого, доминанта финансовой компоненты в бюджетировании не подчеркивается; иными словами, бюджет может составляться не обязательно в стоимостных показателях. Все же более или менее отчетливо подразумевается, что понятие «план» относится, в основном, к стратегическому и тактическому аспектам деятельности, тогда как понятие «бюджет» применяется для описания намерений краткосрочного характера. Можно отметить также существование и иных трактовок; Так, известный французский ученый Б. Коласс выделяет три вида планирования: стратегическое, среднесрочное, или оперативное, краткосрочное, или бюджетное. В приведенной трак-. товке термины «краткосрочное планирование» и «бюджетирование» являются синонимами [Коласс, с, 33]. Заметим, что в нашей стране понятие «бюджет» традиционно применяется в двух ипостасях; (а) как обобщающая характеристика совокупности взаимоувязанных доходов и расходов государства, его субъекта или муниципального образования; (6) как характеристика финансовых возможностей некоммерческой организации. В последнем случае бюджет — смета доходов и расходов бюджетной организации на определенный предстоящий период, предписанная вышестоящим органом управления. Иными словами, в таком контексте отечественным аналогом западного термина «бюджет» в определенном смысле является термин «смета». Соответственно, бюджетирование означает составление бюджета. При изложении материалов данного раздела мы придерживаемся, в основном, второго подхода, согласно которому под бюджетированием понимается процесс составления генерального бюджета как совокупности взаимоувязанных функциональных (т. е. операционных и финансовых) бюджетов, позволяющих описать и структурировать деятельность фирмы в предстоящем периоде (обычно подразумевается год) в контексте достижения поставленных финансовых целей. Прогнозные и плановые значения основных параметров и показателей в процессе планирования и бюджетирования невозможно определить раз и навсегда. Как правило, рекомендуется применять совместно имитационное моделирование и метод последовательных итераций. В ходе имитационного моделирования устанавливаются базовые зависимости (например, между объемом производства и прибылью, структурой себестоимости и рентабельностью), определяются ключевые параметры (например, степень градации расходов и затрат по видам), задаются значения ключевых параметров (инфляция, изменение цен по отдельным видам сырья и материалов, темп роста объемов производства), т. е. моделируется ситуация в целом. Далее применяют метод последовательных итераций, в ходе которого варьируют дополнительными параметрами и их значениями. Этот метод предназначен для сужения «коридора» варьирования параметров моделей. Если конечные результаты такого прогнозного анализа по какой-то причине не удовлетворяют аналитика, вновь возвращаются к методу имитационного моделирования, уточняя или видоизменяя состав основных моделей и прогнозов. Иногда речь ведется только о имитационном моделировании; при этом предполагается, что он поглощает метод последовательных итераций.

|

|

|