|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Планирование в системе управления финансами фирмы

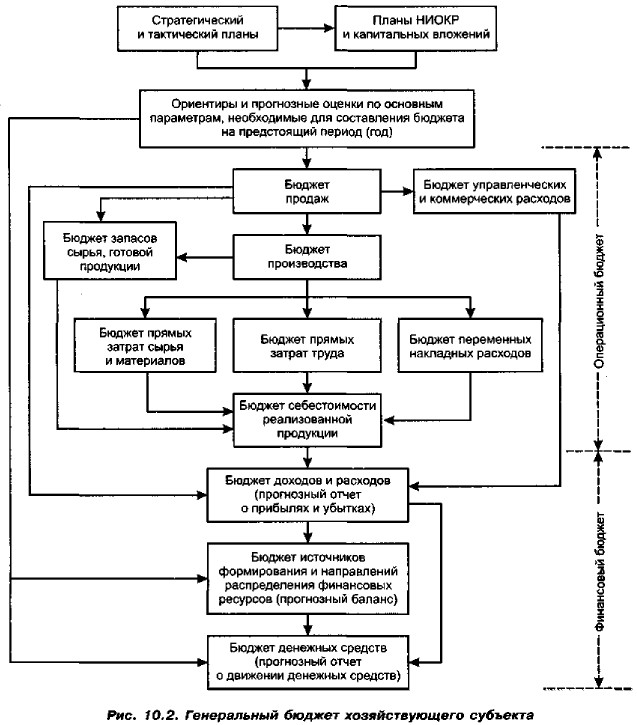

Финансовая составляющая системы планирования текущей деятельностиДанный подход особенно широко распространен при составлении генерального бюджета предприятия в процессе оперативного планирования (год, квартал, месяц). Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в стоимостной оценке, обычно обозначается термином «бюджет» (заметим, что в отличие от бюджета, план может включать не обязательно одни лишь стоимостные показатели; кроме того, он гораздо менее детализирован). Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов: с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны 1/12 годовых объемов. К составлению бюджетов следует привлекать не только сотрудников плановофинансового отдела предприятия, но и специалистов, которые будут нести ответственность за его выполнение, — инженеров и руководителей производственных подразделений, менеджеров отделов поставок и сбыта, сотрудников бухгалтерии. С позиции количественных оценок, планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 10.2) 2. Операционные бюджеты имеют отношение к планированию и выполнению текущей производственной деятельности; они важны прежде всего для линейных руководителей; финансовые бюджеты имеют относительно большую значимость для топ-менеджеров и руководства финансовой службы. 2 Заметим, что в англоязычной литературе нет строгости и единства в отношении содержательной трактовки понятия «генеральный бюджет». Можно выделить два подхода. Согласно первому подходу (один из вариантов которого представлен на рис. 10.2) генеральный бюджет представляет собой совокупность операционных и финансовых бюджетов; согласно второму подходу генеральным бюджетом называется совокупность финансовых бюджетов. Первый подход можно видеть, например, в работах Ч. Хорнгрена, Дж. Грея (см.; [Horngren, Simden, р. 171; Ricketts, Gray, р. 281—283; Parker, р. 185j), второй — в работах А. Апчерча, К. Друри, Дж. Зигеля (см.: [Апчерч, с. 563, 578; Drury, р. 446; Siegel, Shim, р. 266]). Операционным бюджетом может называться как совокупность выделенных на рис, 10.2 бюджетов, имеющих отношение к текущей деятельности (бюджет продаж, бюджет управленческих и коммерческих расходов и др.), так и каждый из них в отдельности. Аналогично: финансовым бюджетом может именоваться как совокупность трех бюджетов (бюджет доходов и расходов, бюджет источников формирования и направлений распределения финансовых ресурсов и бюджет денежных средств), так и каждый из них в отдельности. Представляется, что обобщенная характеристика (т. е. например, именование прогнозных отчета о прибылях и убытках, баланса и отчета о движении денежных средств обобщенным понятием «финансовый бюджет») является более логичной. В этом случае финансовый бюджет рассматривается как единый документ, состоящий из трех обязательных и взаимосвязанных компонентов — упомянутых отчетных форм с надлежащими комментариями и обоснованиями. Именно этот вариант представлен на рис. 10,2, хотя в тексте мы не придерживаемся строгих определений и именуем элементы, т. е, составные части финансового и операционного бюджетов, их обобщающими названиями (например, называем операционным бюджетом бюджет продаж, который по сути является лишь одним из обязательных элементов операционного бюджета).

|

|

|